Lo que están haciendo los mercados con la crisis de deuda pública y los países periféricos se parece cada vez más al juego de la piñata. Cuando una información les indica que den con el palo a alguno de los miembros más débiles de la zona del euro (y varios han dado motivos de bulto), acaban atizando a España, que tiene importantes debilidades para justificar un ataque (desempleo desbocado, tensiones en la banca, reformas pendientes) y además puede encerrar más ganancias por ser la más grande de ese grupo de países. Y ha vuelto a pasar.

Los fondos especuladores han apostado a la caída de valores de la bolsa española, tomando lo que se conoce como posiciones cortas sobre todo contra la banca, hasta alcanzar el pasado 5 de noviembre una apuesta de 1.711 millones de euros en contra del Ibex, el principal índice bursátil español, según los datos de la CNMV. La rentabilidad del bono español a diez años respecto al alemán se ha disparado (ha llegado a tocar el 4,435%, frente al 2,366% de Alemania) y los seguros de impago de la deuda han vuelto a máximos (ver información adjunta).

Si en mayo fue Grecia, Irlanda motiva ahora el castigo del mercado

Si en mayo, cuando Europa tuvo que remangarse para rescatar a Grecia que había mentido sobre su déficit y estaba al borde de la bancarrota, España se convirtió en el gran protagonista de rumores sobre nuevos rescates inminentes que nunca llegaron y sufrió la embestida de los especuladores y el castigo general de los mercados, esta vez ha sido Irlanda, que va a arrojar este año un déficit del 32% sobre el PIB para sacar a su banca del agujero negro, la que ha motivado el ataque a la periferia. La posibilidad de una petición de rescate desde Dublín parece más creíble que nunca.

Alemania, que ya tuvo su parte de responsabilidad en el agravamiento de la crisis de mayo y junio al dar a entender que Europa estaba preparada para nuevos rescates (además del griego) e incluso hablar de suspensiones de deuda ordenadas, también ha participado en la sacudida actual. Esta vez, se ha unido a Francia para diseñar un mecanismo de reestructuración de la deuda de los países con problemas que les evite pagar en solitario la factura. Si su plan toma forma significará que, por esta vez, la banca no gana.

Las entidades financieras europeas, que albergan en sus balances buena parte de la deuda pública de los países comunitarios, tendrán que asumir un retraso en los pagos de los países rescatados e incluso renunciar a una parte de la deuda pendiente, explicaba esta semana en Der Spiegel el ministro alemán de Finanzas, Wolfgang Schäuble.

La propuesta alemana de compartir rescates también es clave

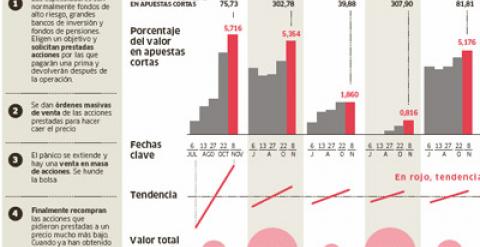

El posible castigo bursátil a la banca española ha sido husmeado rápidamente por los fondos especuladores, que se han atrevido de nuevo contra uno de los grandes, BBVA, en observación además estos días por su anunciada ampliación de capital de 5.000 millones de euros. Según los datos de la CNMV, hay 307,9 millones apostados contra el segundo mayor banco español, el 0,82% de su capitalización bursátil, el doble que hace 15 días. Una cantidad similar está apostada a la caída del Popular (302,8 millones), el 5,35% de su capitalización. El tercer banco más castigado es el Sabadell, con 190,4 millones en apuestas a la baja (4,89% de su valor en bolsa).

En cuestión de 15 días, lo que tarda la CNMV en comunicar las variaciones, las posiciones cortas contra bancos se han incrementado un 32%. También han aumentado las apuestas contra valores no bancarios como Aben-goa, Gamesa, Grifols o Indra.

¿Qué se puede hacer para contrarrestar los ataques? Sólo la publicación de las pruebas de resistencia de la banca a finales de julio ahuyentó a los buitres, que tuvieron que admitir que la banca española podía superar escenarios mucho peores que el actual. 'Los inversores que tenían apuestas a la baja perdieron hasta la camisa', comenta José Carlos Díez, economista jefe de Intermoney. 'Esto es una réplica de aquel huracán', añade, y habrá más, porque 'España se ha alejado de países como Irlanda, pero no se ha acercado aún al pelotón de cabeza', añade.

Noticias como el más que probable cumplimiento de los objetivos de recorte del déficit español no parecen aún suficientes a los voraces mercados para dar la confianza definitiva. Ahora, los analistas, y con ellos, los inversores, han puesto el foco en la necesidad de una mayor transparencia en el gasto de las comunidades autónomas y siguen pendiente de la próxima reforma anunciada: las pensiones.

Amber Capital LP. Abengoa yACS

Este fondo, fundado por Michel Brogard, es uno de los más activos contra España. Ha aumentado sus apuestas bajistas, que suman 117,08 millones de euros. Tiene posiciones cortas en Abengoa y en ACS, de las que controla el 2,669% y el 0,621% del capital, algo más que en verano.

Morton Holdings Inc. BME e Indra

Este fondo, con sede en Delaware (el estado de EEUU de baja fiscalidad), mantiene posiciones cortas en la sociedad Bolsas y Mercados Españoles (BME) y en la tecnológica Indra, por valor de 74,87 millones. De la primera tiene el 1,67%, y de la segunda, el 2,12%.

Eminence Capital Llc. Sabadell y Grifols

Desde Nueva York, este ‘hegde fund' controla un 1,07% de Grifols y un 0,97% de Banco Sabadell. Sus posiciones cortas en estos dos valores del Ibex 35 tienen un valor de 61,13 millones.

Marshall Wace Llp. Bankinter y Sabadell

Las apuestas a la baja de este fondo con sede en Londres apuntan a la banca española. Tiene el 0,598% de Bankinter y el 0,602% del Sabadell, por un valor global de 36,26 millones.

Conatus Capital. Popular y BME

En su cartera de cortos están el Banco Popular, con un 0,611%, y BME, con un 0,905% . Sus apuestas a la baja de los valores españoles equivalen a 49,22 millones de euros.

¿Te ha resultado interesante esta noticia?

Más noticias

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>