Ser juez y parte en un negocio echa por tierra toda apariencia de independencia. Es lo que les ocurre a las sociedades de tasación que, en muchos casos aún, están participadas por los bancos y cajas para las que trabajan cada día valorando los pisos sobre los que las entidades deciden si dan o no una hipoteca. Las tasadoras están inflando las valoraciones de inmuebles cuando favorece a la banca. Así, valoran al alza los inmuebles que proceden de las promotoras inmobiliarias, pero de forma más baja los pisos de particulares, como denuncian la Asociación para la Defensa de los Usuarios de Bancos, Cajas y Seguros (Adicae) y la Organización de Consumidores y Usuarios (OCU) y, además, constatan varios intermediarios y consultores inmobiliarios y financieros.

La consecuencia más sangrante de este doble baremo que se da en la práctica es que muchos españoles se están quedando sin hipoteca para la vivienda que quieren comprar porque ahora bancos y cajas sólo suelen dar el 80% del valor de tasación. Si esta tasación se hace a la baja, la cantidad que la entidad financiera está dispuesta a prestar no llega al 80% del precio del piso (que no es el mismo que el valor de tasación) y, como es difícil que el cliente tenga ahorrado el 20% del total (más de 60.000 euros cuando son pisos de más de 300.000 euros, como ocurre en Madrid y Barcelona), la compra se trunca por falta de financiación.

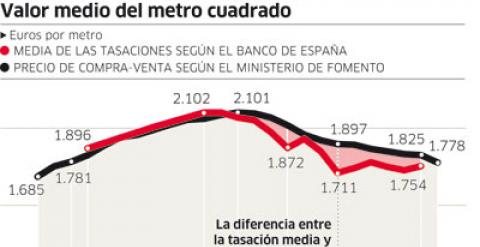

Inflan valoraciones hasta más de un 10%, según un consultor

La paradoja de esta mecánica es que, además, es el particular el que paga a la tasadora (de 300 euros de fijo mínimo en adelante), pero el banco o la caja no le dejan elegir una sociedad y le imponen la que consideran oportuna.

'Durante la burbuja inmobiliaria, las tasadoras inflaban los precios y, ahora, lo siguen haciendo cuando se trata de pisos de promotores porque tasan las viviendas al valor contable que quieren las entidades financieras', denuncia Manuel Pardos, presidente de Adicae. Muchas tasaciones están por encima del precio de mercado, 'incluso más de un 10% por encima', señala un consultor inmobiliario.

Los ciudadanos de a pie son los más perjudicados con el diferente baremo

Cuando las inmobiliarias no pueden pagar la hipoteca que les prestó el banco para sus pisos, negocian con la entidad financiera que, en muchos casos, acaba admitiendo los inmuebles como pago del préstamo. Es decir, les permite la dación en pago que a los particulares les veta. Muchas de esas daciones en pago se camuflan bajo una compravente. Tanto para la dación como para la compra, la banca pide una tasación y esta 'suele ser de un valor parecido al de la deuda hipotecaria que tiene el promotor con la entidad financiera', señala Míkel Echavarren, consejero delegado de la consultora financiera Irea.

Si se tasara por debajo de esa hipoteca, la entidad tendría que reconocer una pérdida en su balance y poner dinero para cubrirla (una provisión, en jerga financiera). La banca tiene en su poder pisos y suelo por 100.000 millones. Y aún tendrá que quedarse más, según los expertos.

Al final, 'las tasaciones de pisos de promotores para la banca son un mero mecanismo contable porque lo tasan en el valor de la hipoteca. Lo acuerdan con el banco. Ahí está el pufo, y lo sabrán en el Banco de España y en el Ministerio de Economía', señala el presidente de Adicae.

La OCU ultima un estudio nacional sobre la diferencia en las valoraciones

Cuando se trata de pisos de ciudadanos de a pie, 'la tasación no es tan generosa como cuando va el promotor y se ajusta a la media estadística', dice Pardos y añade que 'las tasadoras están en el ojo del huracán y, si algún día se piden responsabilidades de la burbuja, tendrían su papel'.

En las transacciones con inmobiliarias, 'las entidades subastan las tasaciones y se lo dan a la tasadora que valore más alto y para particulares bajan el precio porque, en muchos casos, no les interesa dar la hipoteca por el riesgo que ya tiene la banca con el sector inmobiliario', señala otro consultor inmobiliario.

La OCU denuncia, además, otra diferente forma de medir en los pisos de particulares. 'Si el inmueble procede del stock del banco, las tasaciones están sobrevaloradas y no se corresponden con el valor de mercado, pero si tú llegas con otra vivienda, la tasación es más baja, más dura', señala Enrique García, portavoz de la organización. La OCU ultima un estudio nacional que presentará después del verano en el que constata que la vivienda que vende el banco de su stock 'es más cara que en el mercado pero tiene financiación más fácil porque, en esos casos, la banca concede el 100% de la hipoteca', explica el portavoz, una práctica muy criticada que era general en la época de la burbuja, entre 2003 y 2006. A veces, se da hasta una subrogación del particular en el crédito que tenía la inmobiliaria de la que procedía el piso en cuestión, apunta un consultor financiero.

Hay 55 sociedades de tasación en España, aunque Tinsa (antes de las cajas) y Sociedad de Tasación controlan una parte importante del mercado. Todas las tasadoras facturaron el año pasado 322 millones, la mayor parte por tasaciones de inmuebles. Pero también viven de labores de consultoría en las que la banca suele ser, asimismo, el principal cliente. Es más, muchas están participadas por entidades financieras. Y aunque el Banco de España, que es el órgano supervisor de estas empresas, modificó en 2007 una ley para reforzar la independencia de las tasadoras, las denuncias la ponen en entredicho. 'Las tasadoras siguen trabajando para la banca. Es necesaria una independencia absoluta de esas empresas', afirma Echavarren. El supervisor mantiene su labor de supervisión pero no hace comentarios.

La tasadora Tinsa no contestó a este periódico, pero sí Sociedad de Tasación, que no suscita críticas sobre su independencia. Su director general, Juan Fernández Aceytuno, señaló: 'Nosotros no usamos un diferente baremo ni nos consta que otros lo hagan. Cumplimos con nuestro objeto social, que es hacer tasaciones que reflejen el valor de mercado'. Por su parte, a la Asociación Hipotecaria Española (AHE), formada por bancos y cajas, no le constan estas diferencias.

Julio Gil Iglesias, socio director de la consultora inmobiliaria Horizone.

1. Las estadísticas de precios de la vivienda se basan en tasaciones ¿Son estadísticas irreales que no reflejan el mercado?

Las tasaciones reflejan el valor teórico de las viviendas, no el precio. Los valores de tasación, en estos momentos, están muy influidos por la situación del mercado inmobiliario y por el papel que en dicho mercado desempeñan las entidades financieras.

2. ¿Hay que controlar más a las tasadoras?

Las tasadoras tienen un papel tremendamente complicado, porque es muy difícil mantener una absoluta independencia.

3. ¿Haría falta una estadística que revelara la caída real del precio de la vivienda?

Para obtener la caída real, habría que restar las transacciones entre promotores y banca que, en muchos casos, son obligadas y no se realizan a un valor de mercado.

4. ¿Seguirá descendiendo el precio de los pisos más allá de 2012?

En 2011 y principios de 2012, se seguirán produciendo ajustes adicionales y dependerá, en parte, de la evolución del empleo y de los tipos de

interés.

¿Te ha resultado interesante esta noticia?

Más noticias

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>