El mundo que se consideraba más desarrollado decidió un día dejar circular libremente el capital. Sin puertas que lo aten, llamar al dinero se ha convertido en la obsesión de los gobiernos (en un mundo donde enviarlo a un paraíso fiscal equivale a un clic en el ordenador), en lugar de ponerse de acuerdo para domesticar al capital. Así, compiten entre sí bajando impuestos.

Se hace para atraer empresas, pero también rentas altas y grandes fortunas, que esgrimen la amenaza de irse a un territorio donde las mimen más si les tocan los privilegios. Llega la crisis y los ajustes, las imposiciones de reducción de los déficits, los recortes sociales, las subidas de impuestos indirectos. ¿Todo cambia? No. Los más favorecidos siguen con sus instrumentos para aportar lo menos posible al fondo común. Público ha consultado con expertos en fiscalidad para conocer los más utilizados.

En casi toda la OCDE, el IRPF trata de forma distinta capitales y salarios

La primera clave de cómo se benefician las rentas altas del sistema fiscal español está en el IRPF, un impuesto que ya demuestra 'que todo está diseñado para favorecer el negocio financiero', según José María Mollinedo, secretario general del sindicato de los técnicos de Hacienda, Gestha. Por la 'dualidad del impuesto, que existe en todos los países de la OCDE', trabajar está más penalizado fiscalmente que, por ejemplo, especular en Bolsa.

Las rentas del trabajo tributan hasta un máximo del 45% (49% en algunas CCAA por la aplicación del tramo autonómico). Pero la del capital (dividendos, plusvalías, intereses...) lo hacen al 19%, o al 21% si superan los 6.000 euros.

'Si tengo el control de mi empresa puedo manejar esa dualidad a mi antojo', comenta Luis del Amo, gerente del Registro de Economistas y Asesores Fiscales (REAF). 'Puedo decidir tener rentas de capital (mediante dividendos, por ejemplo) en lugar de un salario', añade.

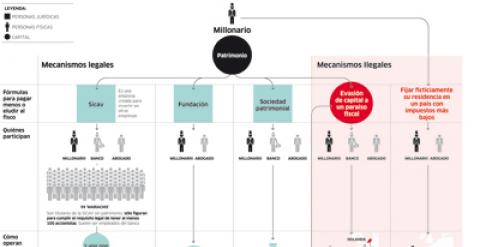

Las sociedades de inversión de capital variable, conocidas comúnmente por su acrónimo sicav, son el más criticado privilegio impositivo. Una sociedad anónima que sólo aporta a las arcas públicas el 1% de su ganancia de valor frente al 30% (25% las pymes) que pagan las demás por sus beneficios. Para ser constituida obliga a una inversión mínima de 2,4 millones de euros, es decir, no apta para la mayoría de los bolsillos. Pero, además, han falseado sus condiciones y requisitos, lo que es un hecho no sólo generalizado sino conocido y permitido.

Primero: para constituir una sicav es necesario tener, al menos, cien partícipes (socios). El propietario de una gran fortuna acude a una gestora (banco de inversión, etc.) que le aporta los datos, firmas, etc. de 99 personas para que llegue al mínimo de titulares exigido. A esos 99 partícipes, que no se apellidan Koplowitz ni Almodóvar pero aparecen junto a ellos como socios de una sicav, se les llama los mariachis.

Segundo: los fondos en los que pueden invertir ciudadanos de a pie los lleva un gestor y los partícipes que ponen dinero no intervienen en las decisiones de inversión. En las sicav el propietario de la gran fortuna puede tener el 99,99% de la sociedad y los demás, el 0,01%. El primero decide.

Tercero: se dice que una sicav es un instrumento para diferir impuestos (retrasar en el tiempo su pago) porque sólo se paga IRPF cuando se deshace parte de la inversión, es decir, se venden títulos en los que se había invertido y se obtiene una ganancia (plusvalía). En ese caso, tributaría como renta de capital, es decir, al 19% o 21% (aunque lo normal es reinvertir y así no pagar). Hasta hace un año, los propietarios de las sicav tenían un truco más para no pagar ni siquiera cuando convertían en efectivo sus inversiones: reducían capital en la sociedad, en lugar de efectuar una operación de reparto de beneficio, pues es una operación generalmente exenta, con lo que esquivaban el pago en el IRPF. En septiembre de 2010, el Gobierno modificó la normativa para cerrar esa vía de escape.

Las rentas del capital tributan a un tipo inferior que las del trabajo

Cuarto: las sicav sólo pueden invertir en activos financieros (acciones, deuda, etc). Expertos fiscalistas comentan que, en la práctica, un millonario que quiere una mansión, un yate, un avión privado, no lo compra directamente, sino mediante una sociedad, que aparece como propietaria. Luego la sicav adquiere las acciones de esa sociedad, ahorrándose el Impuesto de Transmisiones Patrimoniales o el IVA.

Además, la normativa admite que las sicav tengan 'departamentos, que pueden ser hasta cinco en cada una', explica José María Mollinedo. Cinco fortunas diferentes constituyen una sicav, comparten mariachis, etc y sólo está obligada cada una a un mínimo de 480.000 euros de inversión.

Estos instrumentos son los únicos que no pueden ser controlados por la Inspección de Hacienda. Así lo decidió el Ministerio de Economía, siendo titular Pedro Solbes, que otorgó la competencia a la CNMV después de que los inspectores les había levantado centenares de actas de inspección. El cambio tuvo carácter retroactivo, y las actas se anularon.

Francisco de la Torre, secretario general de la Organización de los Inspectores de Hacienda, explica que las fundaciones tenían más interés cuando se aplicaba el Impuesto sobre Sucesiones, que ahora está bonificado entre el 96% y el 99% en la mayoría de las autonomías. Para eludir el pago del impuesto en las herencias, se transferían a estas sociedades los bienes familiares sin afrontar un pago que podía llegar a equivaler al 82% del valor del activo.

La sicav es el instrumento más utilizado por las grandes fortunas

Ahora, las fundaciones se utilizan, según los expertos, para evitar que se conozca quién está detrás de una fortuna. Se pueden constituir en paraísos fiscales como Liechtenstein. No puede realizar actividad con ánimo de lucro, pero no paga impuestos por las aportaciones que le hacen.

Son, como su nombre indica, sociedades tenedoras de activos, generalmente inmuebles. Con el Impuesto de Patrimonio ahora restituido, cobran más relevancia estos instrumentos para esquivar al fisco.

Al ser Patrimonio un impuesto personal (lo pagan personas por los bienes de los que son titulares), se puede crear una sociedad y hacer una aportación no dineraria de varios inmuebles, por ejemplo, a la misma. 'Aunque en Patrimonio haya que informar de la titularidad de las acciones, al propietario no le afectará la revalorización de los valores catastrales', explica Mollinedo. 'Las plusvalías quedan latentes hasta que se vendan los activos'. Esta fórmula no sólo sirve para esquivar el pago del impuesto, 'además deja a salvo el patrimonio familiar de responsabilidades frente a reclamaciones judiciales por gestión de otras empresas, etc.', añade.

La fórmula, ya de por sí fraudulenta porque se crean estructuras con una aparente actividad económica, va más allá cuando la sociedad tiene sede, por ejemplo, en Gibraltar, que no tiene convenio de doble imposición con España. 'El cambio de manos de las acciones no se ve', explica Mollinedo, y 'quien compra no paga el Impuesto de Transmisiones a la CCAA' y quien vende 'no paga por la plusvalía'.

Cuando se consulta a los expertos sobre qué fórmulas utilizan las grandes fortunas para minimizar su aportación al fisco, recuerdan que muchas grandes fortunas proceden de los reducidos impuestos que pagaron las empresas que gestionaban o de las que eran propietarios (en España, el tipo efectivo para las grandes compañías es de apenas el 10%).

Cuanto más crece una empresa, más se beneficia de 'la competencia fiscal entre estados', comenta De la Torre. 'Que una gran empresa se instale en un país con una tributación baja es perfectamente legal; y es la causa del llamado milagro irlandés', añade. Irlanda tiene un Impuesto de Sociedades del 12,5%.

El control de estas sociedades lo tiene la CNMV y no la Inspección fiscal

El fiscal Anticorrupción Luis Pastor dijo: 'Los paraísos fiscales están en el paseo de la Castellana'. Se refería a cómo grandes bancos, cuyas sedes están en la columna vertebral de Madrid, ofrecen a sus clientes de rentas más altas cauces para enviar su dinero a lugares que no saben de impuestos y, lo más grave, ocultan al resto de países la información sobre los capitales que albergan.

'Cuando pides información sobre estos movimientos, la banca te deriva a sus filiales en paraísos, que no te la da. Una de las cosas que hemos pedido siempre es que o se prohíba el uso de paraísos o se obligue a la banca a dar la misma información sobre esas filiales que la que da de sus negocios en España', comenta De la Torre.

Un conocido uso de paraísos fiscales se estructura a través de Holanda. Allí se constituyen holdings cuyos dividendos, gracias a los convenios de doble imposición de este país con territorios como Aruba, Antillas Holandesas y Barbados, llegan al paraíso sin pagar impuestos. A esto lo llaman el sandwich holandés.

Otra manera de no pagar impuestos en España es aparentar que no se vive aquí. La Agencia Tributaria incluye en sus actuaciones anuales un Plan de Deslocalizados: una vía de investigación para detectar personas que dicen tener su residencia en países con tributación baja, como Andorra, cuando en realidad viven la mayor parte del año en España y tienen aquí su centro económico. Algunos deportistas están entre los primeros detectados por el plan, pero también hay empresarios.

¿Te ha resultado interesante esta noticia?

Más noticias

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>