madrid

Europa acaba de dar otro golpe de efecto a su declarada prioridad de liderar la lucha contra el cambio climático en el planeta. Y, de nuevo, en otro cónclave de sus jefes de Estado y Gobierno in extremis. En la cumbre en la que Hungría y Polonia amenazaron con vetar los 1,8 billones de euros del plan de los fondos de recuperación de la pandemia y del septenio presupuestario 2021 2027, interrumpiendo con ello la estrategia de despegue en el ciclo de negocios post-Covid de sus socios y el inicio del exigente road-map que debe convertir al Viejo Continente en un territorio de emisiones netas cero de C02 en 2050.

Los líderes comunitarios no sólo lograron levantar el bloqueo de Budapest y Varsovia, sino que aprovecharon la cita para inculcar más velocidad de crucero a sus objetivos de sostenibilidad; pese a la cerrazón del llamado Grupo de Visegrado que capitanean los gobiernos ultraconservadores húngaro y polaco y en el que se integran también la República Checa y Eslovaquia. Con la cada vez mayor aquiescencia de Eslovenia y su viraje ya nada disimulado hacia el nacional-populismo del euroescéptico Janez Janša, designado primer ministro en marzo, al inicio de la Gran Pandemia.

Los Veintisiete −contando la salida inminente de Reino Unido− acordaron acelerar sus metas de neutralidad energética intermedias y elevar del 40% al 55% la reducción de gases de efecto invernadero en 2030. Un giro de acontecimientos que involucró a la canciller Angela Merkel, reacia a modificar la trayectoria de esta hoja de ruta, pero que ha acabado dando mayor prioridad a la emergente Triple Alianza −Europa, China y la Administración Biden estadounidense− que impulsaría una más que probable instauración de un Green New Deal global más exigente para combatir la catástrofe climática, tal y como reclama la comunidad científica internacional. Junto a otras naciones que, como Japón, Corea del Sur o Reino Unido, acaban de instaurar metas más ambiciosas en sus políticas de sostenibilidad.

La nueva inmersión estratégica europea hacia la economía verde −con mediciones de reducción de emisiones respecto a los niveles de 1990− desembarca en España con buenas perspectivas de éxito. En un momento idóneo para que la cuarta economía del euro y sus empresas se suban a la locomotora de este cambio de paradigma, de modelo de crecimiento, de patrón productivo al que se encaminan las líneas maestras trazadas por la UE en materia de sostenibilidad.

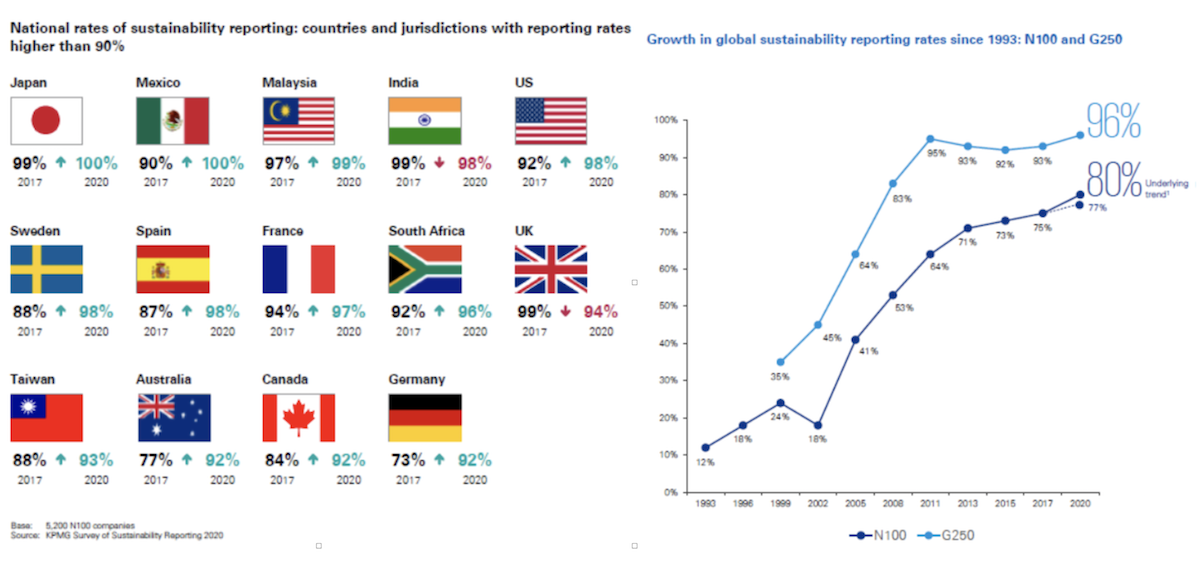

Porque, según la decimoprimera edición del KPMG Survey of Sustainability Reporting, publicado por vez primera en 1993, y que se basa en un sondeo a 5.200 compañías de 52 países y jurisdicciones, España no sólo se sitúa entre la tercera parte de economías (14 certifica el estudio) con elevados índices de información sobre los proyectos verdes y las inversiones ecológicas que sus empresas trasladan al mercado -y que resulta relevante en los cada vez más determinantes criterios ESG que mueven las carteras de capital internacionales- sino que obtiene una alta puntuación.

Nada menos que un 98%, lo que la sitúa en el séptimo peldaño de su ranking mundial. Es decir, que el sector privado hispano ha hecho los deberes y sus iniciativas verdes están siendo recopiladas y registradas por los inversores, dentro de la demanda de información que exigen los principios de los también denominados fondos responsables (Environmental, Social and Governance), que se han convertido en el auténtico motor de los movimientos bursátiles. Especialmente, durante la Gran Pandemia.

El tercer pilar de estos criterios, el referido a la buena gobernanza corporativa, es la que reclama informaciones precisas sobre la autenticidad y credibilidad de las políticas e inversiones verdes de las compañías. El diagnóstico de KPMG cobra especial relevancia porque enmarca su sondeo de opinión en dos grupos empresariales. El primero, al que apellida N-100 y en el que incluye al centenar de firmas con mayores ingresos en cada uno de los 52 territorios −de gran y mediano tamaño− y un segundo (G-250), en el que engloba a las 250 corporaciones de mayor facturación, según la clasificación Fortune 500 del pasado año y que, en su práctica totalidad, llevan ya una trayectoria de varios ejercicios suministrando su información ESG a los mercados.

Amplia repercusión de las inversiones verdes

En el examen de la firma de servicios profesionales han logrado la excelencia firmas de todos los continentes. Lo que revela −dice el estudio− "la elevada cota de información sobre sostenibilidad que se puede encontrar ya por todas las latitudes del planeta". En los países pioneros, debido a los requisitos regulatorios implantados por sus autoridades económicas y parqués bursátiles. En el caso europeo, esencialmente por la trasposición de la directiva comunitaria sobre Información No Financiera, que obliga a presentar informes con altos estándares de datos y estrategias a las empresas. Pero también por la demanda de datos relevantes por parte de fondos de inversión y sociedades de valores que diseñan sus carteras bajo estrictos criterios ESG y que "han saltado al orden de prioridades de sus movimientos de capital internacionales en los últimos tres años".

El informe global de KPMG sitúa a las empresas españolas en séptimo lugar de su ranking

Aunque, de forma muy significativa, durante la Gran Pandemia, lo que explica la asimetría que ha reinado en los mercados que, durante el final de la primavera y la casi totalidad del verano, en los meses de desescalada de los confinamientos sociales, llegaron a rozar −e, incluso, superar, como en el S&P 500− sus máximos históricos. A pesar de que esa "exuberancia irracional" como la calificó en su momento el ex presidente de la Reserva Federal, Alan Greenspan, no se ajustaba a la dinámica real de las coyunturas nacionales. Sometidas en ese proceso a un profundo bache recesivo en todo el mundo. "La creciente exigencia de notificaciones minuciosas sobre la táctica de cada empresa cotizada para paliar los riesgos del cambio climático y su adopción de métodos de planificación de resiliencia ante circunstancias adversas a los objetivos de sostenibilidad, está germinando en los sistemas financieros de determinadas regiones y países", aseguran en KPMG.

América ha liderado este salto informativo de las empresas. Tras marcar un avance de 7 puntos porcentuales desde 2017, y ya abarca a nueve de cada diez compañías del continente, que ya se erigieron en el estandarte de este tipo de revelaciones al mercado. De hecho, México consigue un 100%. Es decir, su sector privado −los del grupo N-100 y sus entidades del G-250− suministran estas notificaciones en su totalidad. EEUU logra un 98%, Canadá, un 92% −los tres en el top-ten− y Brasil, un 85%. Con Argentina y Colombia en un 83%, por encima del promedio global, situado en el 77%. En la región Asia-Pacífico el repunte ha sido de 6 puntos, hasta el 84%. Capitaneados por Japón (100%), Malasia (99%), India (98%), Taiwán (93%) y Australia, un 92%. Mientras que en Europa se ha mantenido invariable, en el 77%, justo en la media internacional. Si bien entre los socios del Este el crecimiento ha sido notable, de 9 puntos porcentuales. Por lo que la UE, a pesar de su ambiciosa agenda verde, ha permanecido estática en cuanto a involucración de sus empresas.

Y las firmas de sus estados históricos, los occidentales, han visto reducido su brecha respecto a sus homólogas del Este, que asumieron con retardo, además, la adaptación de la ley angular comunitaria en esta materia. En las naciones de Oriente Próximo y África el aumento ha sido también considerable. De 7 puntos. Con Sudáfrica (96%) liderando las notificaciones a los mercados, seguida de Nigeria (85%). Aunque en esta zona geográfica estos avances contrastan con los bajos niveles de información registrada y publicada por las empresas de Angola (30%), de Arabia Saudí (36%) o de Emiratos Árabes Unidos (EAU), del 51%. Donde se puede decir que todavía persisten extensas áreas de opacidad informativa de sus corporaciones.

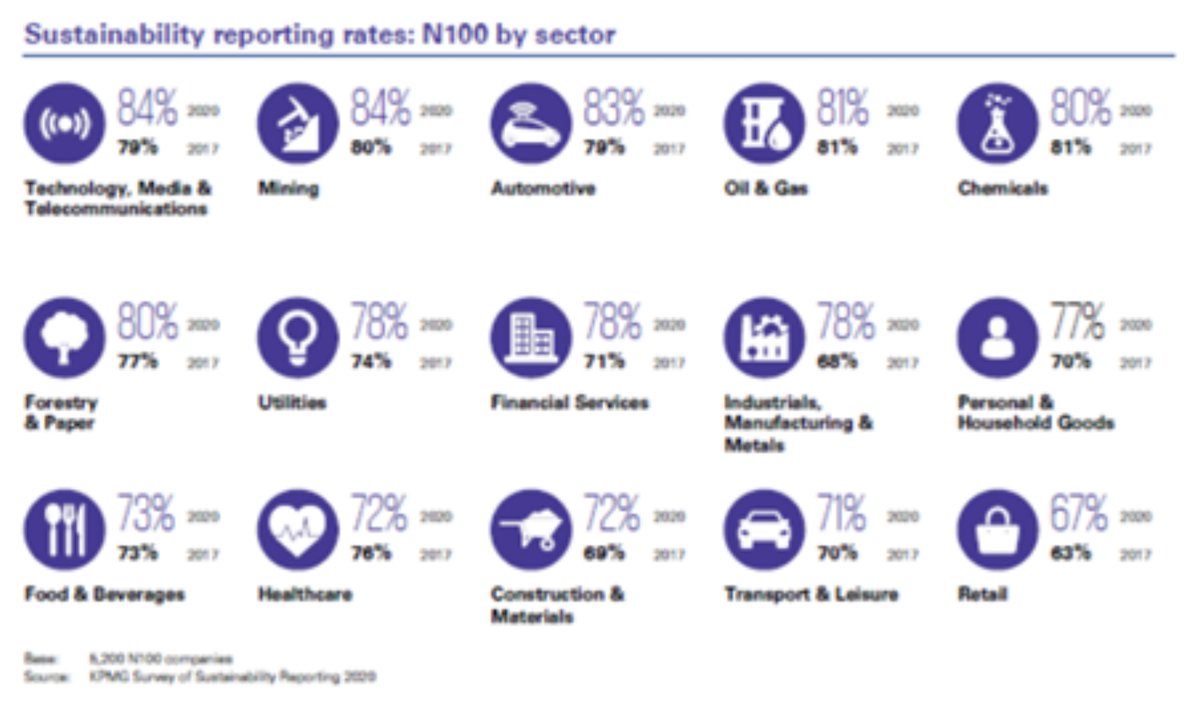

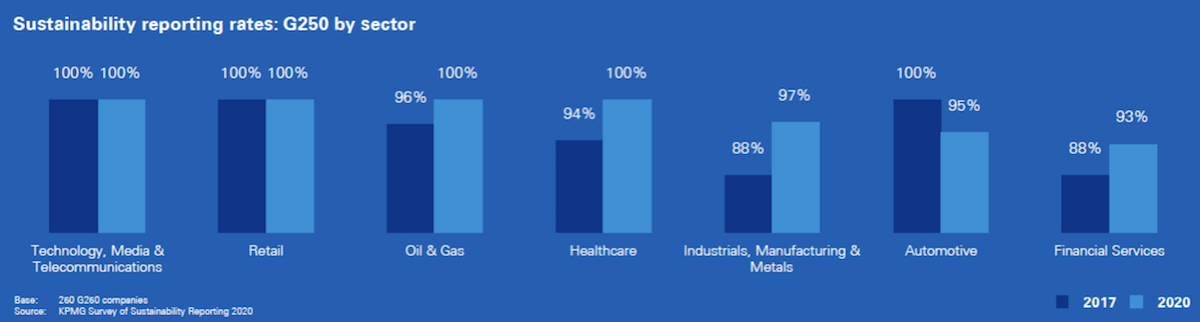

En 2020 −prosigue el informe− al menos el 70% de las N-100 de todas las industrias superaron el listón del 70%. Salvo el comercio minorista, que ha quedado rezagado respecto a 2017. Los seis sectores más rigurosos en la revelación de datos este año han sido el tecnológico, medios y telecomunicaciones, minería, petróleo y gas, química y la forestal y de papel. Mientras que cinco de estos segmentos productivos alcanzaron el 100% de la información requerida por el mercado en el G-250.

Ramón Pueyo, socio para Cambio Climático y Sostenibilidad de KPMG España y una de las voces analíticas del estudio de la multinacional de servicios profesionales incide en la trascendental trasposición de la directiva europea al ordenamiento jurídico español en diciembre de 2018. "La norma introdujo significativos requerimientos, como la información a las compañías de más de 500 empleados sobre sus medidas en favor de la corrección de la brecha de género". Pero en especial, menciona la recomendación de que las notificaciones de las empresas fueran revisadas por una entidad independiente. La entrada en vigor de la ley ha generado un notable incremento de la información no financiera en un muy significativo aumento del número de compañías, dice Pueyo. Para quien "es de esperar una mejoría de la calidad de estos informes periódicos y de un mayor censo de empresas, bajo los estándares internacionalmente aplicados, así como de los datos sobre las medidas de los sistemas de control interno de las mismas", otro de los requisitos que buscan los inversores dentro de la buena gobernanza corporativa.

El salto cuantitativo de los fondos de sostenibilidad

Los criterios ESG −Environment, Social & Governance− han pasado de ser una parte testimonial, impulsados por gestores en busca de rentabilidades alternativas dentro de las carteras de capital globales a convertirse en una estrategia habitual, incluso, de los fondos más conservadores. Sólo así se explica la suma récord en inversiones sostenibles, el primer y principal capítulo de estos principios, durante la tortuosa travesía de los mercados desde el comienzo de la Gran Pandemia. Los parámetros ESG se han asentado entre los productos de inversión. Hasta el punto de atraer flujos de capitales por valor de 71.100 millones de dólares entre abril y junio, lo que eleva su arsenal de riqueza en los marcados por encima del billón de dólares. Sociedades de valores como Calastone invirtieron en activos ESG durante el segundo trimestre de este ejercicio una cantidad superior a la que contrató bajo estos indicadores en los cinco años precedentes. Aun así, esta nueva táctica inversora tiene un largo trecho por delante. Un recorrido potencial extraordinario si se compara con los 41 billones de dólares que movilizan las firmas de capital y los fondos de inversión por toda la arquitectura financiera internacional, según Morningstar. Sobre todo, si se tiene en cuenta el decidido viraje de gobiernos y bloques económicos supranacionales como la UE hacia un patrón de crecimiento que mitigue los efectos del cambio climático.

La recesión mundial a la que ha abocado el Covid-19 a todo el planeta ha acelerado también el tránsito de las inversiones hacia modelos empresariales sostenibles que puedan resistir los daños colaterales y secundarios que provoca la crisis sanitaria en los mercados de capitales. "Entre 2015 y 2017, poco o nada de los nuevos flujos de capital que se colocaron en este periodo se invirtieron en fondos ESG", admitió hace unas fechas Edward Glyn, responsable de mercados globales de la firma británica Calastone a Financial Times, pero su momento ha llegado, asegura: "En el último bienio, se ha alimentado un voraz apetito inversor que se alinea a la perfección con las preocupaciones éticas por los productos financieros que eligen a empresas respetuosas con el medio ambiente, los asuntos sociales y el buen gobierno corporativo". En sintonía con las reivindicaciones de las sociedades civiles, cada vez más sensibles a los criterios que encierran las siglas ESG. A juicio de Glyn, los fondos sostenibles "son la única área de intensa revalorización para los activos bursátiles", además de un "gran negocio" para las firmas de inversión, porque la demanda inversora y las comisiones de servicios, "son altamente rentables".

Morningstar también pone sobre la mesa otro dato revelador. Casi la tercera parte de la cartera de fondos en Europa entre abril y junio fueron bajo criterios ESG. Una exigencia del 63% de los nuevos capitales inyectados en las carteras de inversión, desplazando la petición de clientes de activos de corte más tradicional. Especialmente, de compañías de gas y petróleo. También se ha incrementado el número de fondos de inversión de nuevo cuño en Europa con sello ecológico, social y de buena gobernanza empresarial. En sintonía con su política económica que persigue la neutralidad energética, emisiones netas cero de CO2, en 2050 en todo el territorio de la Unión y con metas intermedias exigentes para cumplir con este desafío.

Instituciones como la SASB han desarrollado normas contables que actúan como evidencias de los compromisos empresariales con los criterios ESG

La tendencia del mercado se focaliza con dos perspectivas claras, los avances del sector privado que cotiza en bolsas internacionales hacia la digitalización y los proyectos ESG, alertan expertos del S&P 500, que mostraba los mayores beneficios desde 2013, impulsado por las espectaculares rentabilidades tecnológicas, cuando llegó el Covid-19. Aunque se mantiene todavía a un fuerte ritmo de contratación, pese a las altas oscilaciones bursátiles, por la popularidad que despiertan las plataformas de inversión digitales y la bonanza de las carteras ESG, que han marcado la senda de crecimiento de su indicador en plena recesión económica global. Y a pesar de que el examen de calificación inversora a las empresas cuyos planes estratégicos incluyen proyectos que tienen connivencia con los criterios ESG son cada vez más exigentes. Janine Guillot, consejera delegada en la Sustainability Accounting Standards Board (SASB) la institución contable fundada en 2011 por Jean Rogers para desarrollar normas de auditoría sobre sostenibilidad −y que actúa como el gendarme de las evidencias, en los libros de cuentas de las firmas, de iniciativas concordantes con estos compromisos−, resalta que su organización es "una herramienta para identificar mejor la conexión entre la asunción del sector privado de los principios ESG y el rendimiento financiero de cada compañía". Porque −aducen− los estándares de propiedad de una firma y la canalización de su información adecuada al mercado "son un instrumento que permite a los inversores otear con mayor amplitud de miras la realidad sostenible de una compañía concreta".

¿Te ha resultado interesante esta noticia?

Más noticias de Economía

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>