La banca española grava los créditos con tipos de interés más elevados que sus colegas europeos mientras remunera mucho menos el ahorro.

ZARAGOZA

La banca española se está quitando las hipotecas y traspasándolas a fondos de inversión. Lo han hecho con créditos avalados por inmuebles por un valor de en torno a 7.400 millones de euros el año pasado a los que se suman al menos otros 600 en lo que va de año. Eso, teniendo en cuenta que la hipoteca media ha oscilado entre los 100.000 y los 125.000 euros en los últimos años, supone que entre 64.000 y 80.000 familias han cambiado de acreedor sin intervenir en el negocio.

Los bancos endosan principalmente hipotecas morosas, aunque no solo, ya que entidades como Unicaja están negociando también la colocación de créditos que han dejado de estar considerados como dudosos tras haber reanudado el pago de las cuotas sus titulares.

El proceso tiene paralelismos con las titulizaciones que hace unos años provocaron una avalancha de demandas en los juzgados por familias que eran desahuciadas por los bancos con los que habían contratado los préstamos cuando el titular del crédito, y por lo tanto el acreedor, había pasado a ser otra entidad. Eso no impidió la mayoría de los desalojos.

En este caso, la situación no cambia para el cliente, ya que se mantiene como deudor y en las mismas condiciones (principal por amortizar e intereses por cubrir) aunque cambia el fiador, pero sí para el banco vendedor, que se asegura el ingreso líquido de una parte de esas hipotecas (entre un 25% y un 50% del valor nominal) al tiempo que puede liberar el dinero apalancado para su provisionamiento, que suele situarse en el 70% del valor de los créditos. También incluye un expectativa de beneficio del 200% al 300%, intereses aparte, para el comprador.

El objetivo de estas prácticas es simple: seguir soltando lastre para sanear sus balances y cuentas de resultados tras haberse deshecho del grueso del ladrillo ante el gripado del negocio por el escaso margen que generan los intereses por la política expansiva del BCE (Banco Central Europeo), el desplome del crédito (especialmente el hipotecario por las amortizaciones masivas) y las cada vez mayores exigencias de rentabilidad y capitalización del BCE y la UE.

Más de 6.000 millones en quince meses

Las principales entidades financieras del país han cerrado acuerdos de este tipo en los últimos meses. Las operaciones formalizadas, en trámite o aplazadas suman un valor superior a los 6.000 millones de euros desde principios del año pasado.

BBVA decidió aplazar a finales del año pasado la colocación de 900 millones de euros en créditos dudosos dentro de una operación que incluía otros 2.600 en inmuebles, y CaixaBank acaba de activar la venta de un paquete valorado en 400 por el que espera ingresar entre 120 y 140 pero que, al mismo tiempo, le permitirá liberar 280.

Bankia, por su parte, tiene en marcha el traspaso de otros 1.420 millones en préstamos de cobro incierto al fondo de inversión Lone Star, mientras Sabadell traspasó en julio un bloque de 2.295 millones de euros en créditos dudosos con garantía hipotecaria, en este caso a Deustche Bank y el fondo Carval Investors.

Santander y Bankinter son los únicos entre los seis ‘grandes’ que no han cerrado operaciones de este tipo en los últimos meses, aunque la entidad de los Botín sí lo ha hecho de manera indirecta al deshacerse hace unas semanas la Financiera El Corte Inglés, de la que controla el 51%, de una cartera de 70.000 impagados que suman un valor nominal superior a los 105 millones. Unos meses antes se había retirado de su participación en la empresa de tarjetas WiZink, adquirida con la compra de Popular, que arrastraba un paquete de algo más de 90 millones en créditos dudosos en España que ha endosado a un banco sueco.

Por último, Unicaja ha encargado a Ernst&Young que coloque una cartera de 3.700 hipotecas valoradas en 250 millones de euros dentro de una operación que incluye inmuebles por valor de otros 750 mientras su futuro socio, Liberbank, se ha quitado de encima en dos años casi 2.000 millones en activos tóxicos (600 el año pasado), parte de ellos en créditos y el resto en ladrillo.

Más de 120.000 millones en ocho años

Y las operaciones de saneamiento por el endose de deuda de cobro incierto siguen acelerándose. Los resultados del primer trimestre de este año comunicados a la CNMV (Comisión Nacional del Mercado de Valores) por BBVA reflejan la reducción de la cartera de créditos dudosos en 1.800 millones de euros en el último año, aunque mantiene 17.300 tras aumentar en 200 de enero a marzo; los de Santander señalan un recorte de siete puntos en su cobertura, los de CaixaBank indican un recorte de 2.700, de ellos 200 desde enero y los de Bankia recogen un descenso de 3.662 en el año y de 447 en los tres primeros meses del año.

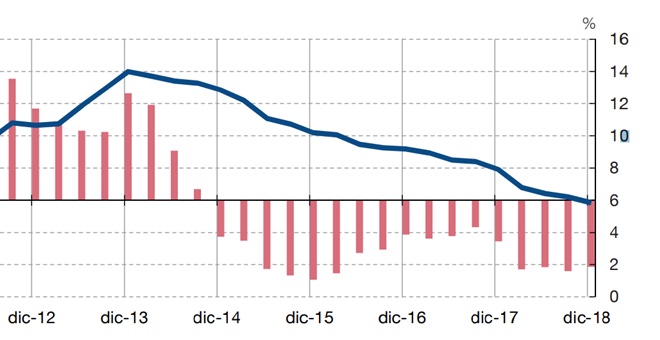

El último Informe de Estabilidad Financiera del Banco de España señala que “desde diciembre de 2013, los activos dudosos se han reducido en más de 122.000 millones de euros, lo que representa un 64,5% del total” de los que acumulaba la banca española.

En el último año el descenso fue de 27.500 millones, de los que un 26,9%, es decir, 7.400, correspondían a hipotecas, principalmente aquellas cuyos titulares han dejado de atender al menos una cuota en los doce meses previos, que es el criterio que el Banco de España aplica para considerarlas dudosas.

“Una parte sustancial de este descenso” de los créditos dudosos anotados en los balances “vino motivado por la venta de carteras de activos asociados a las actividades de construcción e inmobiliarias que han llevado a cabo algunas entidades”, señala el informe, que anota que esos movimientos “no son ajenos a la intensa presión ejercida por los supervisores en los últimos años”.

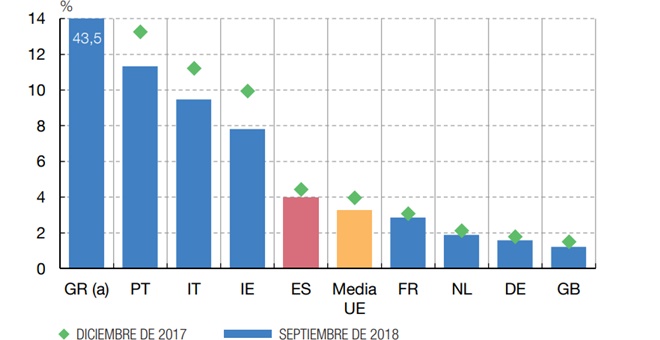

Morosidad por encima de la media europea

Pese a esas operaciones, la banca española presenta “una ratio de morosidad del crédito ligeramente superior a la media europea”. Concretamente, de seis décimas, un 3,9% frente al 3,3% comunitario, con recortes del volumen inferiores a los de Irlanda, Italia y Portugal, países que, no obstante, “siguen situándose significativamente por encima” de ese promedio.

“Una parte del descenso [en España] se explica por la venta, por parte de algunas entidades, de carteras de crédito dudoso”, remarca el documento, que añade que “si se excluye del análisis el crédito dudoso, el descenso se limitaría al 1,8%”.

Con todo, la actividad de concesión de créditos de la banca española sigue animada: mantiene un saldo vivo de 1,15 billones tras varios años de retroceso. Casi un 40% de esa cifra, 441.000 millones de euros, fue concedida el año pasado a hogares y sociedades no financieras (empresas, básicamente), ya fuera mediante nuevos préstamos o con la ampliación de otros ya existentes.

¿Te ha resultado interesante esta noticia?

Más noticias de Economía

el redactor recomienda...

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>