El presidente de China, Xi Jinping. - REUTERS

madrid

La Nueva Revolución Cultural ha comenzado. China ha dejado de ser el gran mercado emergente al que Occidente le reclamaba constantemente implicación en el gobierno económico mundial. La crisis le ha sentado de perlas al segundo PIB del planeta. De la mano de su actual Timonel, ha abandonado el apelativo de Gran Factoría Mundial. Ya no produce para exportar, a bajos precios y con salarios reducidos, para competir con ventajas productivas respecto a sus rivales en los mercados globales.

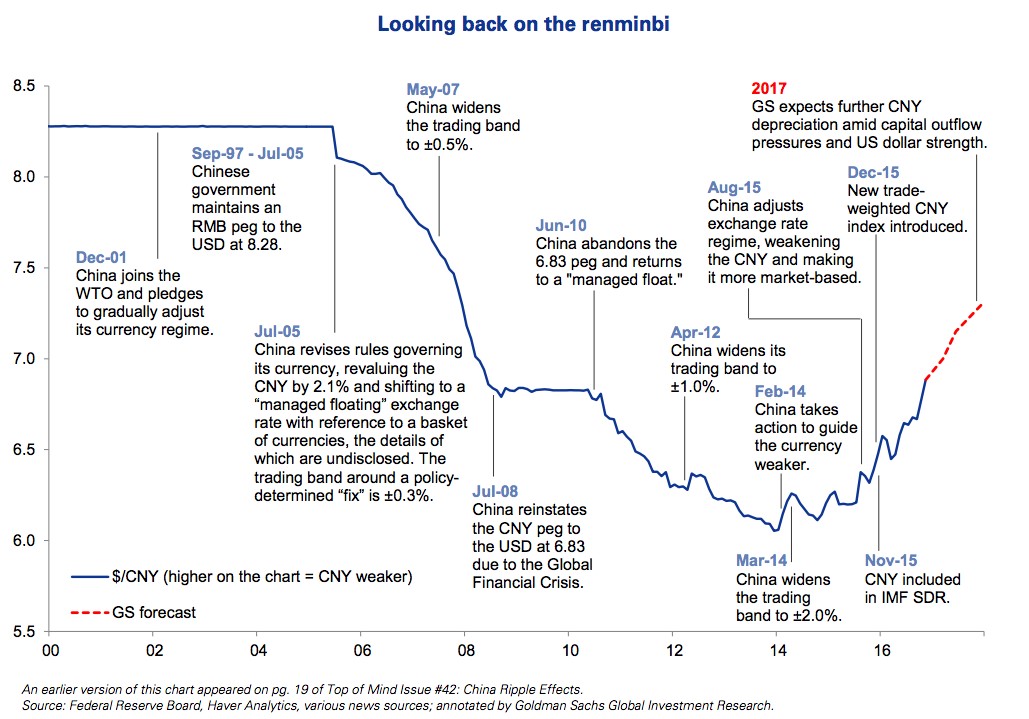

De igual forma, baraja acabar con las bandas de fluctuación controladas que utiliza para sostener el tipo de cambio del rinminbi. Y ha logrado disminuir la crudodependencia y las exigentes necesidades energéticas para satisfacer su vorágine productiva. Tras décadas de un patrón de crecimiento fulgurante, aunque propio de las economías emergentes, su modelo ha virado hacia la demanda interna. Todo un signo de identidad de las potencias industrializadas.

El consumo y la innovación son los lemas del presente. Con indiscutible éxito. La predisposición al gasto familiar y empresarial ha dejado dos grandes burbujas -inmobiliaria y financiera- que, sin embargo, da muestras de remisión. A pesar del calado de sus desequilibrios. Gracias, sobre todo, a una política de planificación ordenada y efectiva desde Pekín, que ha puesto coto a los elevados niveles de endeudamiento de sus compañías, mediante el cierre del grifo crediticio de unos bancos que han suministrado sin descanso las demandas financieras que las firmas chinas han precisado en su espectacular salida de compras por los cinco continentes.

China navega con una economía dinámica, impulsada por la demanda interna, con precios bajo control, pleno empleo y una deuda pública del 46,2% del PIB

Xi Jinping ha dirigido las operaciones en este doble salto mortal geoestratégico. Un reto que ha logrado sin colchoneta de seguridad. Durante la mayor crisis financiera e internacional desde el Crash del 29, con los créditos congelados por doquier para extirpar los activos tóxicos de la banca y tasas de endeudamiento -públicas y privadas- sin parangón. Aunque buena parte de este salto hacia adelante sea responsabilidad de Liu He, director de la orquesta de asesores económicos del jefe del Estado desde su toma de posesión del cargo, en marzo de 2013. Un equipo al que se le deben compulsar, sin duda, los méritos del tránsito económico-financiera y de la prominente creación de empleo, desconocida desde la época de Xioaping. En connivencia con la gestión del día a día realizada por el primer ministro, Li Keqiang, junto al siempre difícil Consejo de Estado.

Economía en rumbo dinámico

La radiografía multilateral durante el estallido de la crisis admitía la pérdida de influencia china en el dinamismo económico global. Al fin y al cabo, estaban de reformas. Pero el tándem Keqiang He ha logrado ratios de prosperidad claramente por encima del 6%, el eslabón máximo que los mercados vaticinaban para China hasta finales de esta década. En los dos trimestres de este año, el segundo PIB mundial navega a ritmos del 6,9%; con precios controlados (1,5%), en línea con la ausencia de inflación global pero alejada de los índices dobles de la década pasada, e instalada en el pleno empleo (3,9%). Todo un mérito para la nación más poblada del planeta que, además, administra una deuda pública cómoda, del 46,2% del PIB.

Nada que ver con los endeudamientos de gran parte de los socios europeos, superiores a la riqueza que son capaces de producir cada año sus economías, y a la astronómica factura pendiente de pago de EEUU, que supera el 100% de su PIB, y que rebasa con creces los 18 billones de dólares.

El mismísimo CEO de JP Morgan, Jamie Dimon, una de las voces más autorizadas de Wall Street, insiste en ensalzar los “enormes progresos” en la carrera reformista del Ejecutivo chino, motivo por el que valora incrementar los negocios de su banco de inversión en el gigante asiático.

Qu Hongbin, economista jefe para China de HSBC, incide en que el boyante mercado inmobiliario ha sido, junto al boom consumista con el que se conforma buena parte del giro económico del país hacia la demanda interna, “una de las claves de este éxito”. A través de una política dirigista, que ha premiado la proliferación de ciudades de mediana dimensión. Incluso nuevas. Pero con desafíos urbanísticos y productivos. Hongbin habla de Chongqing, el mayor municipio del valle del Río Yangtzé, donde el precio de sus viviendas ha permanecido “más o menos estable”, a pesar de registrar tasas de crecimiento de dobles dígitos desde 2002. En 2016, del 11%. Es un claro ejemplo de las nuevas urbes del sur y del oeste del país. Aunque hay una lista de ejemplos.

Irrupción de las ciudades medianas

Wuhu, situada en la deprimida provincia central de Anhui, ofrece ventajas impositivas y costes empresariales subsidiados que han revitalizado su sector inmobiliario. Hasta elevar el precio de sus propiedades en un 30% en 2016. Pero el Gobierno impuso a comienzos de este año medidas para frenar la especulación, que han conseguido contener el frenesí comprador y, por ende, su encarecimiento.

O, desde el 2 de abril pasado, la nueva Zona Económica Especial (SEZ, según sus siglas en inglés) de Xiongan, situada a 100 kilómetros al sur de la capital, engloba a tres condados (Xiongxian, Rongcheng y Anxin) y conforma un triángulo productivo formado por Pekín, la ciudad portuaria de Tianjin, centro de tráfico marítimo de referencia del gigante asiático, y Shijiazhuang, capital de la provincia de Hebei. Con el objetivo de servir de enlace mercantil entre los clusters urbanos de su órbita de influencia y convertirse en una mega-ciudad de los negocios. Sólo horas antes del anuncio oficial de esta nueva SEZ, el régimen de Pekín suspendió todas las transacciones relacionadas con propiedades, tanto inmobiliarias como mobiliarias, en los tres condados.

El punto negro de su coyuntura es la doble burbuja, financiera e inmobiliaria, que la política de intervencionismo estatal está solventando en los últimos años

El antecedente de Wuhu precipitó la conversión de esta receta en preventiva.

El analista del HSBC otorga trascendencia a las reformas. Entre otras, al registro de propiedades, en vigor desde septiembre de 2015, sobre el que se articula un censo residencial con el que las autoridades locales distribuyen beneficios del incipiente Estado de Bienestar y servicios sociales. A la reforma agraria, que permite que las granjas inicien su andadura como economías de escala para abastecer a los nuevos territorios empresariales. Y a las ayudas a la vivienda, prevista, sobre todo, para trabajadores inmigrantes.

Este control regulatorio y otros cambios, como la modernización de la red de infraestructuras -rodadas y ferroviarias, que han catapultado a China ser el país con más kilómetros de AVE- “han añadido estabilidad” dice Hongbin, en un sector que “había inflado la burbuja” en años recientes “sin deteriorar el impulso del mercado”. En consecuencia, ciudades medianas, de zonas pobres y poco pobladas, han servido de contrapeso al desorbitado boom inmobiliario de grandes urbes como Shenzhen, Pekín, Shanghái y, por supuesto, Hong Kong, que están en el top-twelve de las capitales más caras del mundo según la consultoría financiera Mercer, en cuyo ranking anual se hacen eco, además de la evolución del precio de la vivienda, de parámetros como la inflación o el precio de los productos básicos, entre otros, para realizar su análisis de coste de vida.

Coto al endeudamiento corporativo

Quizás, el auténtico Talón de Aquiles de la economía china sea la inmensa deuda corporativa y los vínculos directos y nada disimulados de sus potentes bancos estatales para financiar el coste del creciente tamaño de sus empresas y la propensión al consumo de sus ciudadanos. Aun así, la planificación de la economía de Pekín deja otra señal nítida de actuación inmediata que, de momento, ha evitado la reedición de un credit-crunch en China. Con relativo éxito.

Las alarmas se encendieron hace varios ejercicios y siguen escuchándose en los mercados. Las firmas chinas adeudan 16,2 billones de dólares. El argumento nuclear del reciente descenso de la calificación de la deuda por parte de Moody’s bajara recientemente su calificación. El 156% del PIB. Con el riesgo de que, en una economía dirigista y con capital público en sus empresas, se traslade una buena parte de esta losa al balance presupuestario. Como ocurrió en Europa y, es especial, en países como España, con el rescate bancario propiciado, en gran medida, por la financiación de la inmensa deuda corporativa y familiar, que superó tres veces el PIB.

Pese a ello, la ratio deuda-valor bursátil de las cien mayores firmas no financieras se ha reducido al inicio de este año en cuatro puntos, hasta el 68%, respecto al ejercicio precedente. El peso de la creciente capitalización ha dejado un flujo de caja adicional de 93.000 millones de dólares. Pero este éxito inversor no hubiera sido posible sin la intervención del régimen. Muy en concreto por la limpieza de activos encargada a cuatro grandes y complejos conglomerados industriales: HNA, que posee desde líneas aéreas hasta marcas de moda; Fosun, que opera mayoritariamente en el ramo de la Salud; Anbang, aseguradora y la inmobiliaria Dalian Wanda. Todas ellas -y otros agentes empresariales como Zhejiang Rossoneri, con cuyo capital acaba de adquirir el equipo de fútbol del Milan, se han encargado de actuar como especies de bancos malos. Han absorbido acciones y deuda de los principales bancos del país. Dentro de una regulación financiera que ha aliviado los vencimientos corporativos, que ascienden a 230.000 millones de dólares.

Estos cuatro grupos han puesto en el mercado más de 60.000 millones, a costa de engordar sus activos tóxicos. Pero han reducido el riesgo sistémico de bancos como ICBC, con una muy alta exposición en los mercados, al lado de sus clientes corporativos, que han liderado las fusiones y adquisiciones durante la crisis: 310.000 millones de dólares desde 2016.

La relación de los jerarcas chinos con los máximos responsables de estas empresas asegura los futuros negocios domésticos en China. Amparados por el boyante consumo, que ya contabiliza el 77,2% del crecimiento económico, y el despegue de las inversiones, porque las carteras de las compañías han aumentado en un 6,6% sus proyectos en el país. Con 3,34 millones de personas más en el mercado laboral para sostener el poder adquisitivo y después de que índices como el que acoge a las 300 mayores compañías del país, crecieran en el primer trimestre casi un 7%. Más beneficios para sanear balances.

Chris Biggs, analista de Boston Consulting Group, llama la atención sobre la calidad del consumo. China se ha vuelto digital, invierte en innovación y sus millones de nuevos multimillonarios y de clase media, con ingresos notables, han configurado un mercado de alto standing. Además de liderar los pedidos por e-commerce. Según sus cálculos, China elevará en 1,8 billones de dólares adicionales el peso del consumo antes de 2021.

Diplomacia económica para desbancar a EEUU

El relativo orden interno ha dado pie a Pekín a explorar el orden global. Casi en la misma medida que las políticas proteccionistas y la errática diplomacia de Donald Trump, que elude de no poca responsabilidad a la Casa Blanca en materias como el cambio climático, la reconstrucción de la arquitectura financiera internacional o el libre comercio y la seguridad mundial. Prácticamente sin proponérselo. Porque la consigna oficial habla de que Pekín no quiere ocupar ese rol. Aunque en realidad, sea un canto a su política de solución china. Inspirado en las proclamas de Xiaoping de “mantener un perfil bajo, nunca tomar la iniciativa, pero marcar las diferencias”, la política exterior, adaptada a los tiempos por Jinping, ha sabido capear las afrentas al orden global de Trump y sus embestidas contra China a cuenta del control del tipo de cambio del rinminbi o su declarado acercamiento a Taiwán con dosis de ingenio y una gestión activa. Como una tortuga, ha extendido su caparazón, en muchos casos de la mano de la canciller Merkel -Alemania y China han sido acusados por el líder republicano de ser un riesgo latente por sus elevados superávits comerciales- por asuntos candentes de la globalización.

La solución china de los problemas globales baraja medidas como el fin del control cambiario de su moneda y un papel más activo en el escenario internacional

Entre otras, co-liderando la lucha contra el cambio climático junto a Berlín. O dando aliento al moribundo tratado comercial entre ambas orillas del Pacífico, defenestrado por Washington y sacándose de la chistera la Nueva Ruta de la Seda, que pone en liza 110.000 millones de dólares de las arcas estatales chinas para que el Belt and Road, su nueva nomenclatura, tome cuerpo y desarrolle billonarios planes de infraestructuras rodadas, ferroviarias y marítimas, incentive los flujos inversores y comerciales y, en paralelo, mejore la imagen de Pekín como actor global frente al proteccionismo.

Louis Gave, CEO y cofundador de Gavekal, uno de los fondos de inversión más rentables con un amplio juego de intereses en China, se cree la Solución China. Pekín dejará de mantener la banda de fluctuación sobre el valor de su moneda en los mercados internacionales en tres años, alerta. Básicamente, porque su riqueza ha crecido y se ha expandido por su sociedad y, si quiere lograr el estatus de economía de mercado, debe abandonar estas prácticas. Algo que puede conseguir de la mano de Alemania. Un viejo anhelo desde que entrara en la OMC, en 2001, y que otorgaría al país un mayor rango de influencia mundial. En línea con viejos mensajes de Administraciones estadounidenses del pasado de pedir “mayor responsabilidad y activismo” a Pekín en resolución de problemas globales. Y que han desaparecido con la llegada de Trump.

La Solución China es un apelativo reciente. Se escuchó en julio de 2016, durante el 95 aniversario de la fundación del Partido Comunista Chino, de boca de Jinping. Los ciudadanos chinos –afirmó- “deben tener la absoluta confianza de que aportaremos soluciones reales a la humanidad en la búsqueda de mejores instituciones mundiales”. Bajo el riguroso imperio de la ley, apostilló. Es, en definitiva, la aplicación de la diplomacia del Panda. En alusión al gesto de regalar osos panda a zoológicos emblemáticos de países con los que construye especiales lazos políticos, un regalo que instauró con EEUU, en tiempo de Henry Kissinger de secretario de Estado, en 1971, cuando se restablecieron las relaciones bilaterales entre las dos mayores economías del planeta. Y se ha reverdecido, recientemente, durante el encuentro de Jinping con Merkel, en los días previos a la cumbre del G-20 en Hamburgo.

Pero con un nuevo componente geoestratégico (político y económico) que ha llevado a los ministerios de Exteriores y Economía de Pekín a asegurar que “si el mundo requiere el papel de liderazgo” de China, Jinping, cuyo mandato expira, en principio, en 2023, “asumirá sus responsabilidades”.

Richard Koo, economista jefe de Nomura, cree que la nueva visión china ha contribuido a que el país se haya resarcido de las acusaciones de “manipulador cambiario” y de ser el gran artífice de la alteración del orden global, que han surgido desde la Casa Blanca, mientras “ha entorpecido” la política de dólar fuerte inculcada por el dirigente republicano de EEUU.

¿Te ha resultado interesante esta noticia?

Más noticias de Internacional

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>