palma de mallorca

A Bruno Alexandre da Silva –uno de los muchos empresarios de Palma y Calvià que fueron víctimas de las operaciones policiales mafiosas al servicio del "rey de la noche" Bartolomé Tolo Cursach– le ha costado más de dos años encontrar a un perito judicial que aceptase el encargo de verificar el atestado policial que imputa al Grupo Cursach delitos de defraudación a Hacienda y a la Seguridad Social. Al final, ese peritaje culminó en diciembre pasado y pone de manifiesto varios hechos inusitados sobre la vista gorda de la Agencia Tributaria de Palma que permitió el archivo judicial de esa investigación sobre las cuentas del imperio de ocio nocturno de Baleares.

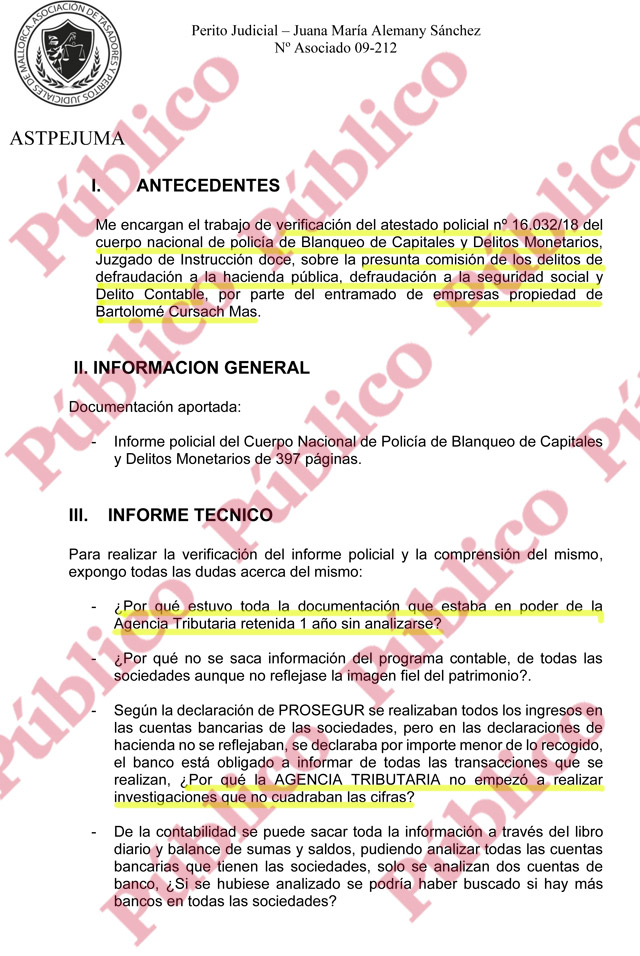

Dicho informe técnico pericial de la perito judicial ejerciente Juana María Alemany Sánchez –al que Público ha tenido acceso– empieza por plantear una pregunta incómoda: "¿Por qué estuvo toda la documentación que estaba en poder de la Agencia Tributaria retenida 1 año sin analizarse?"

Este diario ha podido verificar en fuentes policiales que todo el material probatorio obtenido en los registros de las empresas de Cursach en el momento de su detención (febrero de 2017) fue remitido a la Agencia Tributaria de Palma en aquellas fechas y estuvo un año almacenado en esa delegación de Hacienda, sin que se examinase su contenido a pesar de la relevancia de las acusaciones –se imputaba un fraude al fisco de unos 51 millones de euros– y de la alarma social provocada por el escándalo.

Cuando miembros del Grupo de Blanqueo de Capitales y Delitos Monetarios de la UDEF acudieron a la delegación de Hacienda en Palma a recoger esa documentación –un año más tarde y en vista de que no habían recibido respuesta ninguna de la AEAT–, se encontraron con que la caja de los SMS impresos (más de mil páginas) y los archivadores con la contabilidad permanecían cerrados, en el mismo lugar en el que los agentes la habían depositado originalmente.

Además –como se ve en la reproducción anterior de la segunda página de ese informe pericial– la perito plantea otro interrogante aún más comprometedor:

Hacienda no abrió una investigación pese a que las cifras de recaudación de Prosegur no cuadraban con los ingresos bancarios

"Según la declaración de PROSEGUR se realizaban todos los ingresos en las cuentas bancarias de las sociedades, pero en las declaraciones de hacienda no se reflejaban, se declaraba por importe menor de lo recogido, el banco está obligado a informar de todas las transacciones que se realizan, ¿Por qué la AGENCIA TRIBUTARIA no empezó a realizar investigaciones que no cuadraban las cifras?"

Finalmente, tras analizar las 397 páginas del atestado policial, la perito judicial concluye que, pese a no poder ofrecer "un importe exacto del fraude a la Hacienda Pública y a la Seguridad Social, ya que hay muchos procedimientos y análisis que se han quedado cortos sin información o falta de seguimiento, falta de contabilidad y datos veraces" (...) "las cantidades que constan en el informe [del Grupo de Blanqueo] a mi entender se podrían ver incrementadas en una cuantía cercana al doble" de lo estimado por los agentes de la UDEF.

Sin embargo, esa causa fue archivada por el juez Miquel Florit en noviembre de 2018 porque la Agencia Tributaria de Palma finalmente hizo un informe, en respuesta al que se vio obligado a elaborar el Grupo de Blanqueo en vista de la inacción de la delegación de Hacienda en Baleares, que se centró en desacreditar el atestado policial que relataba todos los chats, audios, documentos y testimonios sobre la defraudación que habían detectado los investigadores. Estos últimos recuperaron el material probatorio y dedicaron cuatro meses a resumir sus hallazgos en el atestado de 400 folios (el 16.032/18, con 25 anexos) que presentaron al Juzgado de Instrucción Nº12 de Palma que instruía la causa.

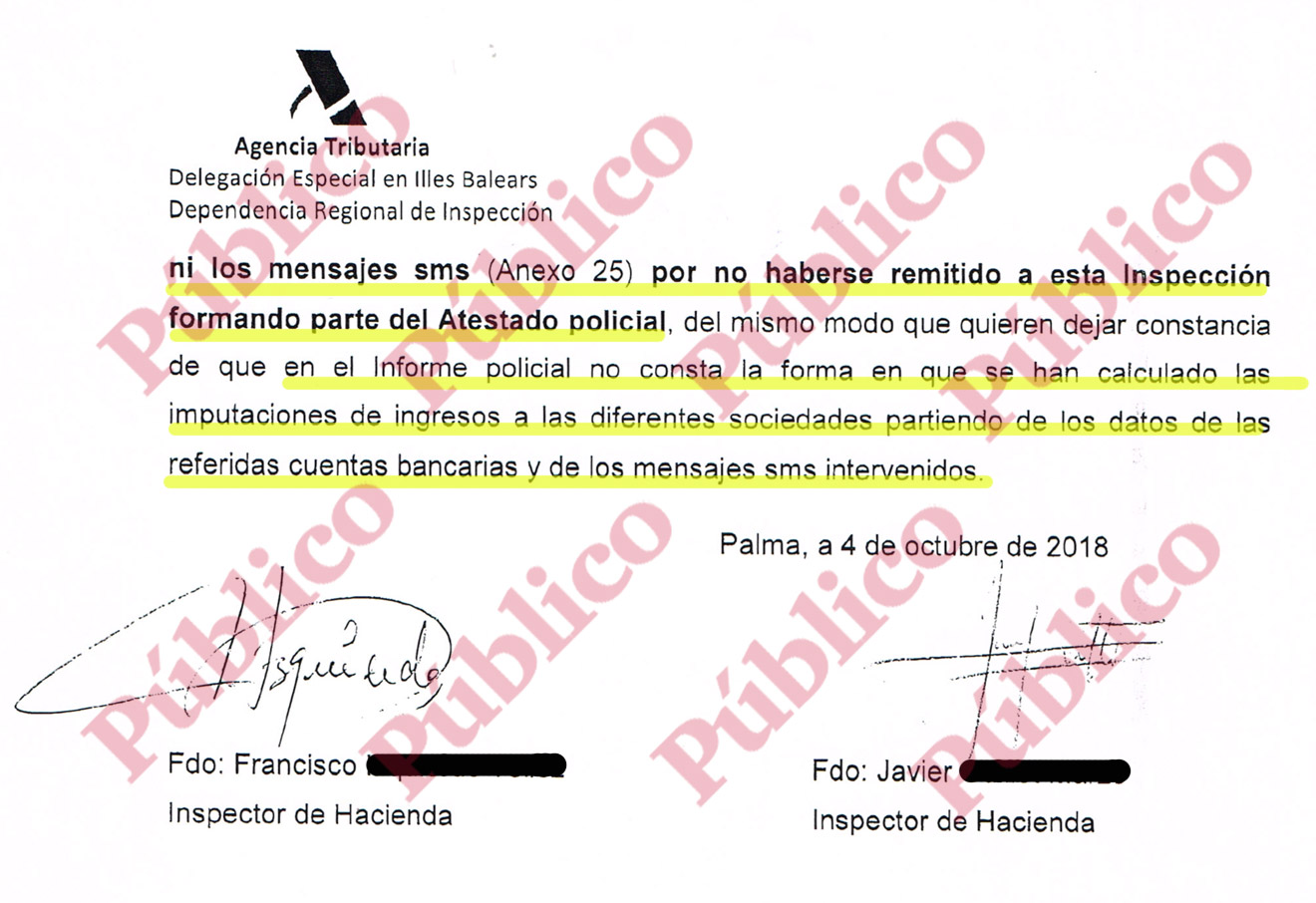

El juez remitió ese atestado al delegado especial de la AEAT en Illes Balears, Arnau Cañellas Mut, y tres meses después, en octubre de 2018, se recibió en el juzgado la respuesta: un informe de 47 páginas, rubricado por dos inspectores de Hacienda que empiezan –y terminan su documento, como se puede ver en la reproducción al inicio de este artículo– desestimando el contenido de todos los anexos y aduciendo que muchos de ellos nunca los recibieron. Pese a que eran, precisamente, los materiales que estaban en las cajas que permanecieron todo un año sin abrir en la sede de esa misma delegación.

El informe interno de Hacienda que exculpó a Cursach

Público ha obtenido en exclusiva ese informe interno de la AEAT de Balears y lo ha contrastado con expertos policiales en delitos económicos y fiscales, quienes han estudiado también el atestado completo del Grupo de Blanqueo. Su análisis pormenorizado hace hincapié en que los inspectores de Hacienda se escudan una y otra vez en que no recibieron los anexos aludidos en el atestado –cuando estuvieron a su disposición durante todo un año– y muestra extrañeza de que, en cualquier caso, no reclamasen que se les volviese a enviar ese material para verificarlo:

Por ejemplo en la página que aquí se reproduce se insiste en que "los datos se extraen de los sms intervenidos, recogidos en el Anexo 25, que

no ha sido facilitado a esta Inspección, que, por tanto, no ha podido verificar su credibilidad".

Pero dichas fuentes subrayan que "esos mensajes SMS fueron enviados a la delegación de Hacienda en el primer momento, tanto en soporte de papel como en un documento de Excel". Y se preguntan: "Si quieren verificarlos, ¿por qué no los piden de nuevo?"

En esta misma página hay otros dos ejemplos de la falta de interés de los inspectores de Hacienda en imputar delito fiscal al Grupo Cursach:

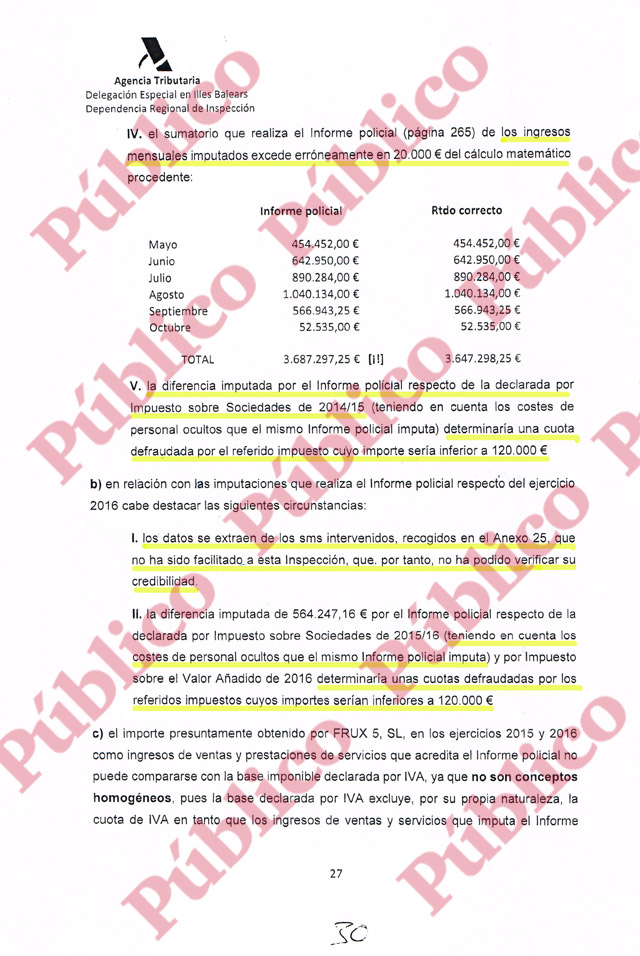

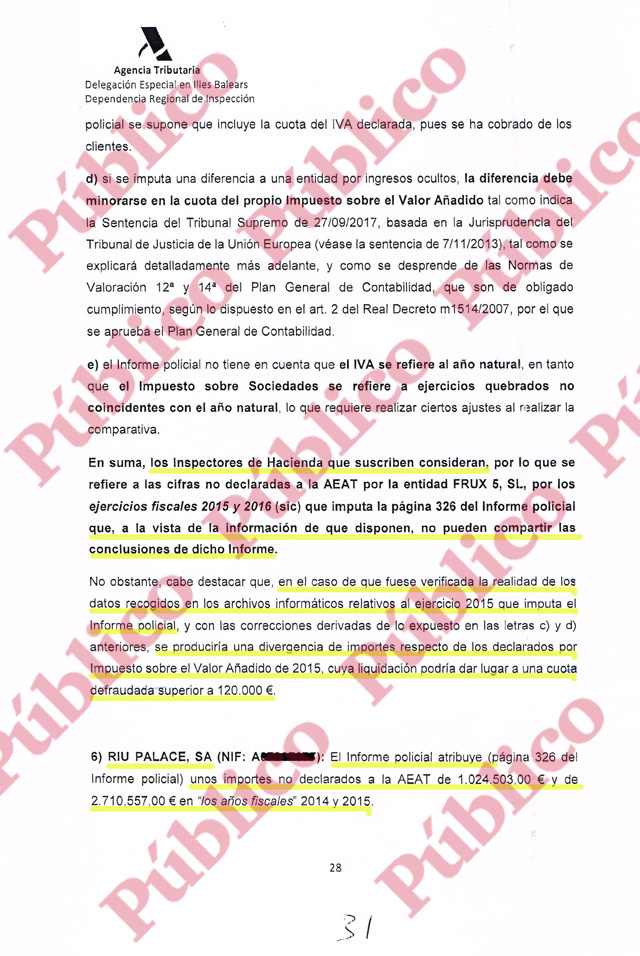

Primero, echan en cara a los agentes policiales que se equivocaran en unos 20.000 euros (sobre un total de 3,7 millones) al agregar los ingresos mensuales de siete meses, mientras que obvian una diferencia de 1.797.801 euros entre la cantidad declarada por "Impuesto sobre Sociedades" y la imputada en el informe policial, alegando erróneamente que "determinaría una cuota defraudada por el referido impuesto cuyo importe sería inferior a 120.000 €". O sea, consideran una tasa impositiva efectiva para el Grupo Cursach inferior al 7%.

Además, los inspectores siempre separan "los costes de personal ocultos" imputados por el informe policial, de forma que las cantidades defraudadas aparezcan "inferiores a 120.000 €", el nivel a partir del cual hay delito fiscal. Y siempre considerando por separado cada una del medio centenar de empresas del Grupo Cursach, de forma que en muchos casos no se alcanza ese nivel de defraudación anual porque siempre divide por 50 el total defraudado.

La veracidad de las pruebas

Al mismo tiempo, los inspectores de Hacienda ponen en duda constantemente la veracidad de las pruebas obtenidas por los policías, procedentes de los registros de las empresas y de la incautación de los ordenadores de sus gerentes, como se puede leer en la siguiente página del informe de la AEAT de Balears:

"No obstante, cabe destacar que, en el caso de que fuese verificada la realidad de los datos recogidos en los archivos informáticos relativos al ejercicio 2015 que imputa el Informe policial, y con las correcciones derivadas de lo expuesto en las letras c) y d) anteriores, se produciría una divergencia de importes respecto de los declarados por Impuesto sobre el Valor Añadido de 2015, cuya liquidación podría dar lugar a una cuota defraudada superior a 120.000 €," escriben los inspectores.

Las fuentes policiales consultadas subrayan que los inspectores "admiten que puede haber un delito fiscal aquí, pero no lo investigan, sino que directamente le restan veracidad a las pruebas obtenidas por los agentes que efectuaron los registros en las sedes administrativas de las empresas de Cursach y obtuvieron los datos de los computadores de la contabilidad interna, que fueron requisados".

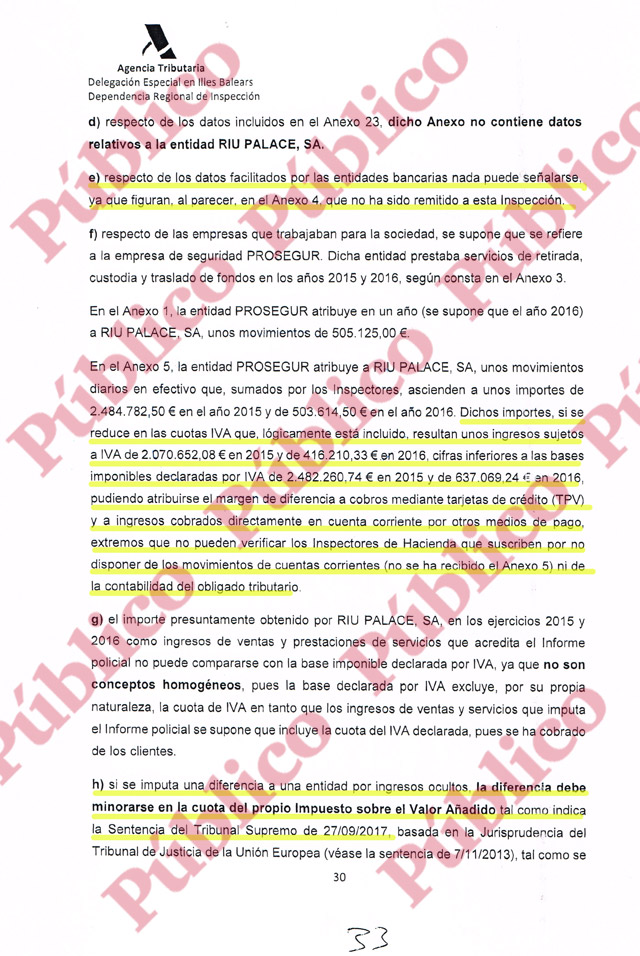

Una y otra vez, los inspectores se refieren a que no pueden avalar los datos contables o bancarios que se manejan en el atestado policial porque figuran en algún anexo que dicen no haber recibido (puesto que estaban en los archivadores que no se abrieron durante un año), como se puede leer en la página 30 de su informe que se reproduce a continuación:

"e) respecto de los datos facilitados por las entidades bancarias nada puede señalarse, ya que figuran, al parecer, en el Anexo 4, que no ha sido remitido a esta Inspección".

De nuevo, las fuentes policiales consultadas se extrañan de esa actitud, ya que si los inspectores de Hacienda echan en falta ese anexo para contrastar los datos, "¿por qué no lo piden?"

En esta misma página, los inspectores usan repetidamente el argumento de que es preciso restar el IVA de los ingresos en efectivo registrados por PROSEGUR, porque:

"h) si se imputa una diferencia a una entidad por ingresos ocultos, la diferencia debe minorarse en la cuota del propio Impuesto sobre el Valor Añadido tal como indica la Sentencia del Tribunal Supremo de 27/09/2017"...

"Ni analizan los registros ni piden los anexos que les faltan"

Sin embargo, resulta que en este caso "los balances que constan con las páginas aludidas, detallan específicamente que se tratan de ventas sin IVA", afirman a Público las citadas fuentes policiales. Los agentes de la UDEF consultados también manifiestan su extrañeza por la aparente falta de interés de Hacienda en verificar los extremos imputados por el atestado policial:

"El informe de la Agencia Tributaria aduce que el atestado policial 'contiene meros indicios relevantes, pero no completos ni suficientes'. No obstante, por una parte no toma en cuenta las pruebas aportadas, ni analizan en profundidad los archivos contables, ni tampoco reclaman los anexos de datos que dicen no haber recibido", explican esas fuentes policiales.

"Pero, además, es precisamente Hacienda la que puede acceder directamente, desde sus propios ordenadores, a todos los datos bancarios y las declaraciones fiscales y contabilidades que precise, mientras que la Policía debe basarse en los documentos obtenidos en registros e incautaciones o solicitarlos, justamente, a la misma Agencia Tributaria", continúan los expertos de la UDEF. "¿Por qué no abren una investigación propia, entonces, para obtener la información que dicen echar en falta?"

Más aún cuando los indicios de fraude fiscal que presenta el Grupo de Blanqueo no sólo incluye pruebas contables, sino también testimonios y audios de conversaciones telefónicas intervenidas en las que son los propios directivos del Grupo Cursach quienes admiten la defraudación.

"Íbamos a ganar 14 millones, pero fiscalmente son cinco"

Por ejemplo, de una conversación mantenida entre el empresario Tolo Cursach y su director económico, Miguel Pérez Marsá, el 6 de septiembre de 2015, se puede extraer el siguiente fragmento:

MARSÁ: Mira te explico, eh… Por lo visto cuando… [ininteligible por problemas de cobertura] ha visto a Valentín. Él ha visto a Valentín y Valentín lo ha parado porque quería replantearlo... por replantearlo de tal manera de subirlo al comité, ¿eh? Porque de la reunión que tuvo contigo Valentín entendió…

CURSACH: Sí.

MARSÁ: Que íbamos ganar catorce millones este año.

CURSACH: Bueno pues lo entendió ¿Y cuánto le has dicho tu que habíamos ganado?

MARSÁ: No, fiscalmente hemos ganado cinco, ¿sabes?

CURSACH: Bueno.

En otra de las conversaciones telefónicas intervenidas por orden judicial, Cursach habla con su director general, Bartolomé Sbert, el 6 de octubre de 2015, en los siguientes términos:

CURSACH: Va a llegar a ser el Mega [el complejo de ocio Megapark] caza grande, y el Mega es un tema que el 35% de la caja bruta, sin quitar el IVA, ha de ser beneficio porque si no es que se van mucho dinero. Yo hoy por la mañana he estado con Miguel haciendo números, y porque la Banca March nos ha tirado para atrás la operación; no sabemos si definitivamente o de momento…

SBERT: Entonces es la primera noticia lo de la Banca March. Joder, ¿qué ha pasado?

CURSACH: …porque, claro, nosotros los balances, con la venta de las casas de Calviá y eso, los balances son muy malos. Por eso, fiscalmente por no pagar a Hacienda, y Miguel les ha repetido la explicación.

Todos estos indicios de delito fiscal deberían haber impulsado a la Agencia Tributaria a emprender su propia investigación en profundidad, como hace en casos mucho menos relevantes y evidentes. Pero las reticencias de Hacienda con respecto al Grupo Cursach quizá tengan que ver con el contenido de otra conversación interceptada por la Policía el 25 de mayo de 2016, en la que el "rey de la noche" de Palma dice lo siguiente a su lugarteniente Sbert:

CURSACH: Vale perfecto. Eeeehhh... Si... escucha, si tu tienes ocasión, Miguel... porque yo se lo he dicho. Pero si le das tu un empujón irá mejor, a ver si consigue que un amigo suyo de Inspección de Hacienda...

SBERT: Vale.

CURSACH: ...haga lo que tenga que hacer, ¿vale?

¿Te ha resultado interesante esta noticia?

Más noticias

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>