Imagen de un cartel de afectados por las cláusulas suelo. 3,3 millones de contratos hipotecarios estarían afectados.

Actualizado:

MADRID.- La Comisión Europea ha emitido un informe dirigido al Tribunal de Justicia de la Unión Europea con un criterio que, de prosperar, saldrán beneficiadas miles de familias afectadas por las cláusulas suelo bancarias: si son declaradas nulas, verían devueltas todas las cuantías cobradas indebidamente desde el momento mismo en que firmaron el contrato.

Además, las sentencias del Tribunal Supremo sobre cláusulas suelo quedarían anuladas ya que fijan un límite temporal a la devolución de este dinero cobrado indebidamente: el 9 de mayo de 2013, fecha de su primera resolución que anuló, por abusivas, las cláusulas suelo de tres entidades. La razón que esgrimió entonces el Supremo para impedir la devolución del dinero cobrado indebidamente desde el principio fue que, de otra manera, se causaría un "grave transtorno" a la economía nacional.

La Comisión tiene un criterio muy diferente y defiende ante el TJUE que ningún tribunal nacional puede limitar en el tiempo los efectos de declarar nula una cláusula de un contrato hipotecario por ser abusiva y que la devolución del dinero debe ser realizada desde el momento mismo en que la cláusula anulada entró en vigor.

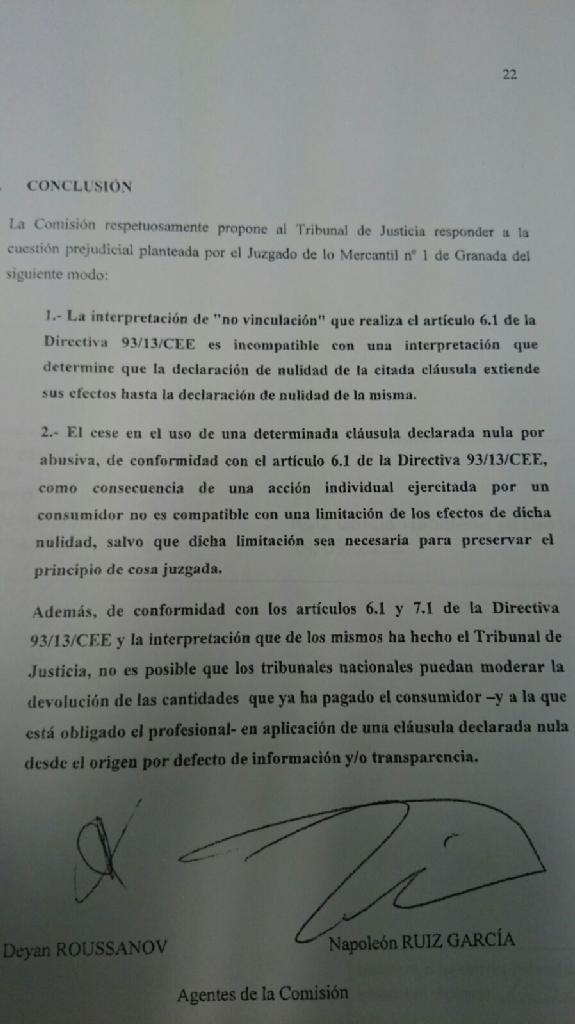

La respuesta de la Comisión se produce en el marco de la cuestión prejudicial planteada ante el TJUE por el Juzgado de lo Mercantil número 1 de Granada respecto a una cláusula suelo firmada por un particular con las entidades BBK Bank Cajasur, S.A.U. (Asunto C-154/15).

La Comisión Europea sostiene en su informe que el Derecho de la Unión en materia de protección de los consumidores protege que los efectos de la anulación de una cláusula abusiva se extienden a todo el tiempo en la que ésta estuvo en vigor. En concreto, en la Directiva 93/13/CEE del Consejo, de 5 de abril de 1993, sobre las cláusulas abusivas en los contratos celebrados con consumidores.

La Comisión defiende que, conforme a la Directiva de Protección del Consumidor -artículos 6.1 y 7.1- y de acuerdo a la reciente jurisprudencia del TJUE, "no es posible que los tribunales nacionales puedan moderar la devolución de las cantidades que ya ha pagado el consumidor -y a la que está obligado el profesional- en aplicación de una cláusula declarada nula desde el origen por defecto de información y/o transparencia".

Lo dispuesto por dicha Directiva "es incompatible con una interpretación que determine que la declaración de nulidad extiende su efectos hasta la declaración de nulidad" de la cláusula suelo.

"El cese en el uso de una determinada cláusula declarada nula por abusiva... como consecuencia de una acción individual ejercitada por un consumidor no es compatible con una limitación de los efectos de dicha nulidad, salvo que dicha limitación sea necesaria para preservar el principio de cosa juzgada".

La respuesta de la Comisión Europea es firmada por los fiscales Deyan Roussanov y Napoleón Ruiz García, como agentes de la Comisión.

3,3 millones de contratos afectados

El TJUE ha recibido ya varias cuestiones prejudiciales interpuestas por jueces españoles que preguntan si deben respetar la frontera temporal fijada por el Tribunal Supremo o anular una cláusula abusiva desde el momento en que entró en vigor, con la devolución de la totalidad del dinero cobrado indebidamente, más sus intereses.

Todos los juzgados y tribunales que se han dirigido al tribunal europeo han pedido que la duda sea resuelta por el procedimiento acelerado, dada la envergadura del problema creado en España con 3.300.000 contratos firmados que estarían afectados, como argumenta la Audiencia de Álava que hace un mes se dirigió al TJUE. [Otras fuentes estiman en 2.500.000 los contratos hipotecarios firmados con dichas cláusulas].

El TJUE, con sede en Luxemburgo, aún no ha respondido. Estas cuestiones prejudiciales han sido planteadas por el juzgado de lo Mercantil 1 de Granada, así como por las Audiencias Provinciales de Alicante, Castellón, Zamora y Álava.

Los banco están a la espera de la sentencia que debe dictar el Juzgado Mercantil 11 de Madrid sobre una demanda presentada en el año 2010 por 15.000 hipotecados agrupados en la asociación Adicae (Asociación de consumidores y usuarios).

A este respecto, otro juzgado, el Mercantil 9 de Barcelona, ha interpuesto una cuestión prejudicial para que el TJUE responda si los consumidores particulares deben esperar a la sentencia que dicte el juzgado de Madrid, como obliga la Ley de Enjuiciamiento Civil española o esta norma es contraria también al Derecho de la Unión (asuntos acumulados C 381/14 yC 385/14).

500 millones de euros al año por cláusulas suelo

Una estimación conservadora calcula que el sector financiero percibe cada año por las cláusulas suelo unos ingresos superiores a los 500 millones de euros.

Ahora bien, las cláusulas suelo eran residuales hasta que en 2003-2004 comenzaron a generalizarse en los contratos hipotecarios de las cajas de ahorro, BBVA y Banco Santander.

100.000 demandas que colapsan los juzgados

De ellos, se calcula que se han presentado unas 100.000 demandas, lo que ha provocado el colapso de los 50 juzgados mercantiles de España, jurisdicción ya de por si sobrepasada a causa de la crisis.

La respuesta del Gobierno ante la avalancha de demandas no ha sido anular las cláusulas suelo, sino impulsar en el Parlamento una ley que entró en vigor el 1 de octubre y que diluye el conflicto entre los juzgados de primera instancia, a donde se pueden presentar las demandas en lugar de los Mercantiles (Ley Orgánica 7/2015, de 21 de julio).

En el año 2014 el Banco de España recibió casi 16.000 reclamaciones contra cláusulas suelo interpuestas por consumidores, hasta el punto de que tuvo que recurrir a una empresa externa para tramitarlos.

Ni el Banco de España ni la Comisión Nacional del Mercado de Valores han dado instrucciones a las entidades para que suspendan estas cláusulas abusivas en los contratos hipotecarios.

El famoso 'caso Aziz' y el sistema de desahucios

El TJUE ha desarrollado una larga jurisprudencia en materia de protección del consumidor, en especial a demanda de jueces franceses y españoles, entre otros.

Su jurisprudencia sobre esta Directiva tumbó en 2012 el edificio en el que estaba construido el sistema español de ejecución hipotecaria y que impedía al juez estudiar siquiera si un contrato era abusivo. Hasta entonces, el juez no podía ni siquiera entrar a analizarlo y se dictaba directamente un auto de ejecución hipotecaria en caso de impago por el total de la deuda pendiente [caso de Mohamed Aziz, asunto C-415/11)

El Gobierno reaccionó de forma tardía, lo que obligó a los jueces decanos y a los magistrados de primera instancia a adoptar acuerdos jurisdiccionales con el fin de cubrir el vacío legal.

Por si fuera poco, la Ley Hipotecaria aprobada por el Parlamento para cubrir este vacío fue declarada contraria al Derecho de la Unión al vulnerar el derecho a la tutela judicial efectiva.

Además, el 21 de enero de 2015, el tribunal europeo respondió al juez de Marchena Manuel Ruiz de Lara que no podía aplicar el triple del interés legal del dinero en caso de un interés abusivo, como establecía la disposición adicional 2 de la nueva Ley Hipotecaria.

El 8 de julio de 2015, el Tribunal de la UE respondió al Juzgado de Primera Instancia nº 2 de Santander que, además, el juez no podía modificar el interés a aplicar en caso de que una cláusula fuera abusiva: el interés abusivo se anula directamente y no cabe modularlo ni reinterpretarlo a la luz del artículo 1.108 del Código Civil, que fija el interés legal del dinero.

A partir de esta jurisprudencia, el TJUE ha abierto la puerta para declarar abusivas otras muchas prácticas bancarias y de empresas de seguros en sus relaciones con los consumidores europeos.

La Directiva 3/13/CEE del Consejo, de 5 de abril de 1993, puede ser invocada por un consumidor español desde el año 1993, cuando entró en vigor en España.

¿Te ha resultado interesante esta noticia?

Más noticias de Economía

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>