El comisario de Asuntos Económicos y Monerarios, Pierre Moscovici, explica en rueda de prensa las propuestas de la Comisión Europea para la reforma de la ley del IVA. REUTERS/Francois Lenoir

Bruselas

Actualizado:La Comisión Europea propuso este jueves reformar las normas sobre el IVA en la Unión Europea (UE) para que los Estados tengan más libertad a la hora de fijar tipos estándar, reducidos o incluso nulos para este impuesto, así como para facilitar los trámites a las pequeñas y medianas empresas.

Bruselas busca reformar una legislación que data de 1992 y está plagada de derogaciones que crean divergencias entre países, al tiempo que da más margen de maniobra a las capitales en un área clave para perseguir objetivos políticos y muy sensible a las presiones de diferentes sectores económicos.

Bruselas afirma que este modelo ha conducido a un "mosaico" de regulaciones en la UE que también generan "desigualdades" en el bloque comunitario. "Algunos Estados miembros disfrutan de excepciones, mientras que otros no tienen permitido aplicar tipos reducidos o tipos cero a los mismos productos o servicios", justifica el Ejecutivo comunitario.

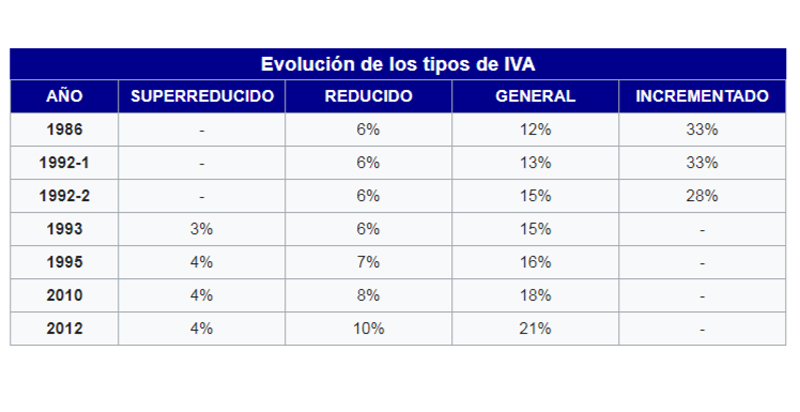

El sistema actual establece un tipo general de IVA de un 15% como mínimo para todos los bienes y servicios. No obstante, los socios del bloque comunitario pueden aplicar un tipo reducido de al menos el 5% a una lista predefinida de bienes y servicios. Además, algunos países disfrutan de una serie de derogaciones y exenciones por razones históricas, acordadas cuando se unieron al club europeo, como la autorización para tener tipos del 0%.

La nueva propuesta de la Comisión Europea aboga por mantener un tipo general mínimo del 15% pero abre la puerta a que los Estados puedan introducir otros cuatro por debajo de este umbral estándar. En concreto, los países podrán fijar dos reducidos entre el 5% y el tipo general, una excepción del pago del IVA (o tipo cero) e introducir otro más entre este tipo nulo y los reducidos.

En España, el tipo general está fijado en el 21%; además, hay un tipo reducido del 10%, y otro superreducido del 4% para los productos de primera necesidad.

Bruselas plantea un tipo general mínimo del 15% pero abre la puerta a que los Estados puedan introducir otros cuatro por debajo de este umbral

Además, la lista actual de bienes y servicios a los que pueden aplicarse tipos reducidos se eliminará y en su lugar se creará una nueva lista de productos a los que siempre deberá aplicarse el tipo estándar. En esta nueva lista estarán por ejemplo las armas, las bebidas alcohólicas, el tabaco, los productos relacionados con los juegos de apuestas, los metales preciosos, los smartphones, los electrodomésticos o los servicios financieros.

No obstante, en todo caso la media ponderada de los tipos del IVA deberá ser siempre de al menos el 12%, para evitar la competencia fiscal entre los socios europeos y potenciales riesgos en la recaudación de los Estados.

Por otro lado, la Comisión también plantea cambiar las normas del IVA para las pequeñas y medianas empresas (pymes), que hoy se pueden beneficiar de una exención de este impuesto sobre sus ventas si su cifra de negocio está por debajo de un umbral que varía en función de cada país.

Bruselas propone ahora que, además de esta exención, se introduzca un umbral de 2 millones de euros en ingresos en toda la UE por debajo del cual podrán beneficiarse de una simplificación en los trámites del IVA, estén o no exentas de esta tasa.

También plantea introducir un segundo límite de 100.000 euros de cifra de negocios para aquellas compañías que operen en más de un país de los Veintiocho por debajo del cual podrían estar exentas del IVA.

Por último, deja libertad a los países para que liberen a las pymes de ciertas obligaciones de identificación, facturación o contabilidad relativas a este impuesto.

La propuesta debe ahora ser negociada y aprobada por el Parlamento Europeo y el Consejo (los países) para poder entrar en vigor.

¿Te ha resultado interesante esta noticia?

Más noticias de Economía

el redactor recomienda...

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>