El secretario general del Partido Socialista Portugués, Antonio Costa./ ARCHIVO

mADRID

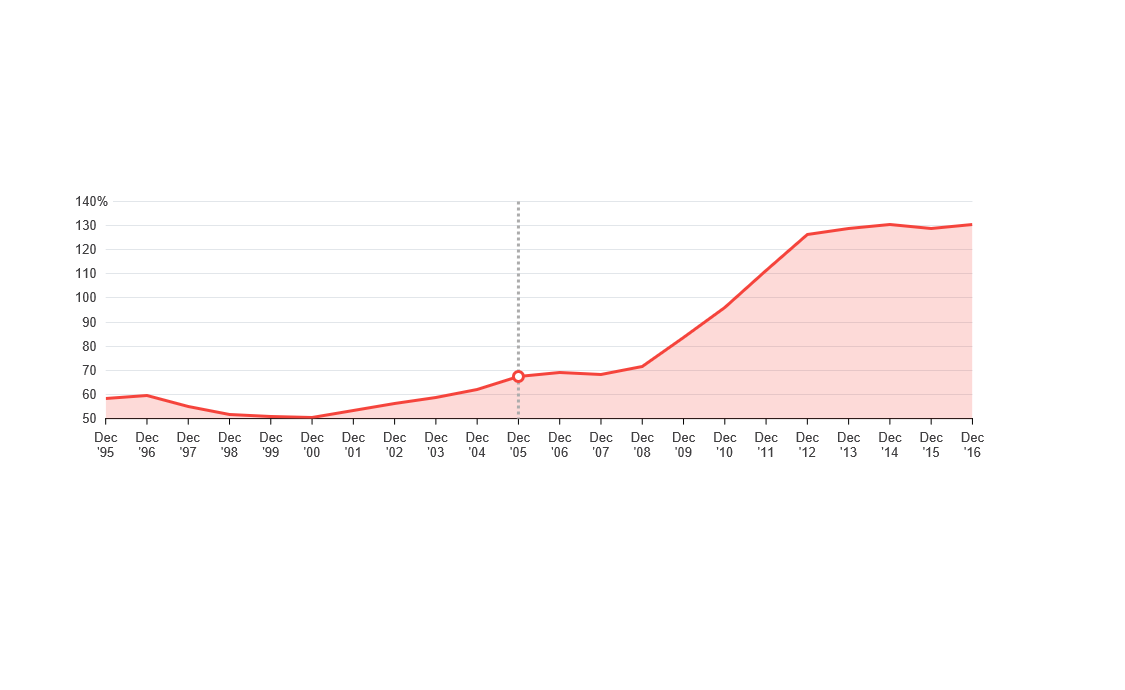

Cinco años y medio en el limbo. Hasta que hace unos días, S&P, una de las tres agencias de rating que componen el triunvirato global -casi sin ningún género de dudas, la más influyente-, sacó a Portugal del peligroso espacio de los bonos de alto rendimiento -aquellos a los que se conoce coloquialmente como bonos basura o high yield- y le reconoció, de nuevo, el grado de inversor internacional. Un estatus que revela calidad crediticia. O, dicho de otro modo, cuando se analiza el estado de las cuentas de un país soberano: el instante en el que los servicios de estudios de estas firmas de calificación consideran que se ha eliminado el componente especulativo sobre sus emisiones de bonos. Ese instante ha llegado para Portugal. A juicio de S&P. Porque sus otros dos rivales en la vigilancia de las finanzas corporativas y de Estados, Moody’s y Fitch Rating aún se reservan la concesión de tal reconocimiento. Esencialmente, porque mantienen sus dudas sobre la gestión de la deuda que se aproxima ya al 130% del PIB.

Sin embargo, la deliberación de Moody’s y Fitch Rating -que revisarán en noviembre, la primera, y en enero, la segunda, su diagnóstico- no debe restar méritos a la salida de la crisis de Portugal. La mejora hasta el nivel BBB- de S&P deja a Grecia y Chipre como los únicos socios del euro sin el grado de inversor internacional. Incluso la canadiense DBRS, la cuarta en discordia -y la de menor dimensión analítica- de las agencias de rating, ya oficializó este paso en abril pasado. Dos mejorías que han reducido considerablemente la prima de riesgo lusa, la que fija el diferencial entre el bono portugués y el bund alemán (ver cuadro adjunto). Igual que las altas rentabilidades de los bonos basura, que han retornado a cotas más rayanas a la normalidad. Así, el bono a diez años de Portugal ha pasado de conceder una rentabilidad del 4,5% a comienzos de este año, propios de los activos de alto riesgo, a instalarse por debajo del 2,5%.

La obtención del grado de inversor ha reducido la rentabilidad de su bono soberano y rebajado a cotas manejables la prima de riesgo, lo que sitúa al país en una situación idónea para amoldarse a futuras subidas de tipos del BCE

Los expertos de Standard, que han roto la armonía del triunvirato del rating de enero de 2012, cuando quitaron casi al unísono el grado de inversor internacional a Lisboa, valoran la estabilidad del crecimiento luso. “Holgadamente por encima del 2% entre 2017 y 2020”, dicen sus cálculos, que no descartan tasas superiores a los tres puntos. Además de consolidar el déficit muy por debajo del límite del 3% del PIB que establece el Pacto de Estabilidad y Crecimiento Europeo. Las predicciones de la agencia lo sitúan en el 1,5% a la conclusión de este ejercicio. “Un esfuerzo que pone al Gobierno en la dirección correcta para abordar la disminución gradual de su notable endeudamiento”, señala la nota oficial de S&P que incide, además, en que la consolidación presupuestaria del país se sitúa en una cota desconocida desde 1975. Una orden de méritos que ha sido valorada por el Consejo Europeo, que en junio pasado dio por concluido el proceso disciplinario contra Portugal, iniciado en 2014 por incurrir en déficit excesivo.

Disenso entre analistas

El consenso del mercado sobre las repercusiones para la zona del euro, en general, y sobre la economía lusa, en particular, de este movimiento táctico de S&P brilla aún por su ausencia. Más bien, se podría decir que las posturas están enfrentadas. Eso sí. La radiografía económica lusa ha dejado de emitir, con la llegada del Ejecutivo de António Costa, señales preocupantes de una nueva embestida financiera. En este punto, las visiones son compartidas. No hay fisuras en torno a que Portugal, que se vio en la obligación de solicitar el rescate a las autoridades europeas y multilaterales en abril de 2011, y aceptó el préstamo internacional de 78.000 millones de euros para acometer el pago de sus obligaciones perentorias, ha emergido de la crisis, huyendo de la austeridad reinante en Europa, con vigilancia máxima de la troika y reduciendo las desigualdades sociales.

El dirigente del frente de izquierdas, en tan sólo dos proyectos presupuestarios, el de 2015 y el de 2016, ya puso en órbita a la economía. No sólo en términos de déficit y crecimiento. También con una palpable reducción de las desigualdades. De hecho, sus conciudadanos han recuperado poder adquisitivo, al registrarse un alza de salarios. Pero también de pensiones. Y, sobre todo, de los niveles de empleo. Hasta cotas previas al inicio de la crisis. Con un recetario keynesiano, alejado de la rigidez inculcada (y exigida) desde Alemania a sus socios monetarios, que deja a Costa con la tranquilidad del deber cumplido: “pasar la página de la austeridad”.

Antes, incluso, de rebasar el ecuador de su mandato y con elogios procedentes de Bruselas. Porque, en palabras de su ministro de Finanzas, Màrio Centeno, Europa ha reconocido “una gradual asunción de la realidad”, después de que el PIB luso suscribiera quince trimestres consecutivos de crecimiento, con un dinamismo cercano al 2%. El máximo responsable económico del gabinete valoró que la brecha de rentabilidad con los principales socios del euro “se haya estrechado”, lo que deja a Portugal “en mejor disposición ante la futura evolución de la política monetaria” del BCE que, en el medio plazo, podría iniciar el rally alcista de los tipos de interés. Hasta aquí el beneplácito. Porque desde las filas conservadoras se augura que, desde la coalición gubernamental que conforman el Partido Socialista (PS) de Costa, los comunistas y el Bloque de Izquierdas, “se volverá a encender la casa” con sus fórmulas de condescendencia fiscal. Así lo proclama, cada vez que tiene ocasión, el ex primer ministro, Pedro Passos Coelho.

Fragilidad bancaria y alto endeudamiento

Sin el ribete político, con indudable sesgo ideológico y oportunismo electoralista, Fitch Rating también vislumbra ciertas cumbres borrascosas. La agencia no sólo relega hasta 2018 su decisión sobre Portugal, sino que supedita su elevación del rating a que el Ejecutivo consiga fortalecer el "sumamente frágil” sistema financiero. El auténtico Talón de Aquiles de la coyuntura lusa. A pesar de que se llevó gran parte del salvavidas crediticio. Aun así, Fitch, que deja a Portugal con nota BB+, dice confiar en la “habilidad” de Costa para resarcir las diferencias en su gabinete multicolor, y en su “plena capacidad” para crear “estabilidad política suficiente” e impulsar las reformas estructurales que, a juicio de sus analistas, necesita el país. Incluso “con el escaso margen de maniobra” temporal del que dispone el primer ministro para ponerlas en marcha; con antelación a la finalización de su actual mandato.

No en vano, el Gobierno de Costa tuvo que emplear 4.400 millones de euros en 2014 para limpiar los activos tóxicos bancarios. Por la “insuficiente ayuda” europea en el rescate, adujo el primer ministro, que se vio en la obligación de pedir a Bruselas luz verde para otra inyección de 3.900 millones de euros con la que sanear la estatal Caixa Geral de Depòsitos -de los que recuperó de inmediato 476 millones por la venta de una parte de su cartera de créditos morosos al fondo de EEUU Bain Capital- y acometer con garantías la venta de Novo Banco, con el que se acudió a reflotar Banco Espìrito Santo, en 2014.

S&P concede valor al “paso de la página de la austeridad” del Gobierno de Costa al augurar un crecimiento del PIB próximo al 3% para el próximo cuatrienio, con fuerte creación de empleo y control de las cuentas

El análisis de Fitch Rating está supeditado al impacto de estas nuevas facturas bancarias a las cuentas públicas, ya que sus expertos avalúan en un alza de, al menos, un 1,1% el agujero que dejará sólo la operación de Caixa Geral en las arcas estatales. Sólo un mayor repunte del PIB, el empleo y, en consecuencia, la recaudación tributaria podría salvar el límite del 3%. Aunque que todavía resulta factible, admiten. Dado el dinamismo de la actividad.

El segundo factor de riesgo es la desorbitada deuda pública, superior a los 232.000 millones de euros, y que “no tiene visos de moderarse a medio plazo”, ya que se podría añadir más lastre si el desequilibrio fiscal se deteriora de nuevo. No sólo por las nuevas necesidades de financiación del sector financiero. También en el caso de que el Gobierno decida elevar las ínfimas tasas de inversión y en los gastos de capital de los dos últimos programas económicos, que aún supervisa Bruselas. Como todos los presupuestos después del rescate. El pasado ejercicio, la recaudación estatal apenas creció un 0,8%, debido a la subida fiscal sobre la producción y las importaciones, mientras los desembolsos retrocedieron en un 1,1%. Gran parte del esfuerzo de ajuste fiscal se debió a la aplicación de la tijera sobre los gastos de capital -de nada menos que del 32,7%-, y en el capítulo de inversiones, con un 28,4%, explican en Fitch Rating.

Aunque el tercer componente de riesgo, el crecimiento, ha cogido nuevos bríos este año y ya se ha instalado en cotas del 2%, tras los titubeos del primer trimestre del ejercicio. Un brote que se ha traducido en una notable creación de empleo. En Portugal, el gabinete Costa ha sido capaz de devolver al mercado laboral 90.000 personas, según estimaciones oficiales, lo que ha dejado la tasa de paro al borde de abandonar los dobles dígitos. La Comisión Europea augura un 10,1% de desempleado este año y un 9,4% en 2018.

La reacción de los inversores

En cualquier caso, y a la espera de cómo se comporte la cuenta de resultados del país, la mejora de S&P ha elevado el atractivo inversor. Las carteras de capital vuelven a dirigirse a los valores lusos y “el mercado pasa a estar automáticamente pendiente de si los grandes índices de bonos soberanos incorporan” a Portugal, afirma Patrick O’Donnell, de Aberdeen Asset Management. Algo que podría, incluso, precipitar nuevos repuntes de su calificación, hasta alcanzar la nota 'A'. Un par de peldaños, a efectos prácticos. Como el índice Citigroup World Government Bond, que todavía establece restricciones sobre el bono portugués. O el Bloomberg Barclays. Algo que, con casi total probabilidad, no se producirá hasta que se certifique el seguimiento de Moody’s y de Fitch a la maniobra de S&P. Pese a que la rentabilidad del bono luso se aproxime ya al italiano o al español.

Este escenario, propicio para que Portugal consiga del mercado la financiación que desea para sanear de nuevo su coyuntura, afrontar el descenso de su deuda y captar liquidez en su objetivo de superar la inestabilidad de su modelo bancario, surgirá “cuando al menos una” de las dos firmas díscolas “eleve su rating”, asegura David Tan, de JP Morgan. “Entonces se dará la señala de comprar bonos portugueses a precios de mercado”, dice. Aunque Richard McGuire, estratega de Rabobank, no esté de acuerdo. El esperado movimiento alcista de Fitch o Moody’s “ya se ha descontado”. A su juicio, tendrá una repercusión más directa “cualquier cese en el programa de adquisición de deuda del BCE”. De suceder de inmediato, antes de fin de año, será negativo. En cambio, si Mario Draghi lo demora a lo largo de 2018, los inversores acudirán con fluidez al bono portugués.

Esta saludable coyuntura, una de las más brillantes de la zona del euro, próxima a su potencial de crecimiento, ha elevado la popularidad de Costa y la confianza en sus políticas de progreso, puestas en entredicho en casi todas las latitudes de la UE. Las encuestas dan al Partido Socialista un porcentaje de voto que rebasa el 40%, más de ocho puntos por encima del resultado con el que ganó las elecciones de 2015. Entre otras razones, por su eficaz lucha contra la desigualdad, su reconocida capacidad de creación de empleo, su agenda constante de reformas estructurales y, sobre todo, su talante político para desarrollar el tempo de estos cambios, sin descuadrar los balances contables del Estado y, en especial, sin post-poner cuestiones de alto voltaje como la recapitalización de sus bancos.

¿Te ha resultado interesante esta noticia?

Más noticias de Economía

el redactor recomienda...

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>