Unos trabajadores instalan varios misiles del sistema de defensa de los cazas de la firma francesa Rafael, para la Feria Aérea de París. REUTERS/Pascal Rossignol

madrid

La fiesta acaba de empezar. Los comandantes en jefe de los principales ejércitos del mundo manejarán en los próximos años una cifra sin precedentes, de 600.000 millones de dólares, equivalente a la partida total en Defensa que la Administración Trump baraja para 2018, incluyendo los gastos de mantenimiento y pagos salariales a sus militares (y similar a la mitad del PIB español), para adquirir nuevo material bélico. Desde buques de guerra hasta cazas, sin olvidarse de nuevas medidas de seguridad cibernética ni del incremento de efectivos en sus ejércitos.

Eso sí, la premisa de inicio (dicen los expertos) es la de no despilfarrar. O, para ser más precisos, la de no arrojarse de lleno a los brazos de las grandes firmas de la industria militar. Acostumbrada a operar con precios desorbitados incluso en época de vacas flacas como la que se ha vivido tras la crisis de 2008.

El apelativo del business as usual es una constante en este negocio. Pero la consigna de los gobiernos, que han colgado el cartel de “no a cualquier precio”, puede modificar de forma substancial la hegemonía de las grandes firmas estadounidenses. La balanza de la oferta se ha llenado de nuevos operadores. Casi todos, con la tecnología y la innovación suficientes para atender grandes pedidos militares. Por muy sofisticados que sean los deseos de los clientes. La inteligencia artificial, el data analytics y las nuevas aplicaciones telemáticas han provocado la irrupción de start-ups que, en pocos años, han ganado dimensión y capacidad productiva de la mano de las firmas de capital riesgo (venture capital) y de sus apuestas inversoras en I+D+i.

Así, al menos, lo consideran tanto los intermediarios de esta industria como analistas en Seguridad y Defensa, que se han congregado en varias ferias internacionales del sector. Todos ellos convienen en señalar un repóquer de causas de este boom militarizador: la aversión a ataques terroristas del Daesh, sobre todo en Europa; la proliferación de ciberataques a grandes infraestructuras, empresas e instalaciones militares; el creciente desembolso de la mayor parte de los socios de la OTAN a las arcas de la Alianza; el frágil equilibrio geoestratégico, los tumbos diplomáticos y el tono beligerante de Donald Trump, el comandante en jefe de la primera potencia militar del planeta; y la escalada de conflictos, en especial, en Oriente Próximo (Siria, Yemen y el eterno enfrentamiento judeo-palestino, entre otros) aunque también en Asia (muy en concreto, en la Península de Corea), que han regenerado las pretensiones belicistas y hegemónicas de naciones como Arabia Saudí, Corea del Sur -en estado de máxima alerta por las exhibiciones atómicas de su vecino del norte- o Alemania. Países alejados del tradicional estatus de potencias nucleares. Pero que han entrado en la dinámica del rearme sin contemplaciones

Las potencias bélicas del momento

India, China, Alemania y Corea del Sur lideran los repuntes presupuestarios en Defensa de 2017, según Kepler Cheuvreux, firma europea de asesoramiento financiero a industrias y empresas. Con alzas próximas al 10%. Mientras Arabia Saudí encabezaba, en 2016, el ranking de países con mayor desembolso militar en relación al PIB (el 8,8%, 57.000 millones de dólares), seguido del Rusia (el 3,8% y 47.000 millones), EEUU (3,2% y 605.000 millones) y Corea del Sur, que dedica el 2.2% de su riqueza nacional (34.000 millones) a desembolsos militares, afirman en el Instituto Internacional para Estudios Estratégicos (IISS, según sus siglas en inglés), un think tank global de investigación de conflictos bélicos. Aunque China, con 145.000 millones, protagonice el segundo cheque militar más cuantioso, tras pasar de acaparar el 3% del gasto militar global a superar el 10% en el último decenio.

India, China, Alemania y Corea del Sur lideran los repuntes presupuestarios en Defensa de 2017

Por regiones, Asia ha elevado entre 2012 y 2016 sus partidas de Defensa entre un 5% y un 6% al año, hasta alcanzar una cifra superior a los 367.000 millones de dólares. Mientras los países del Golfo Pérsico encarecieron sus gastos en un 12% en términos interanuales, a pesar de que Arabia Saudí lo contrajo en un 31% (para cuadrar su cada vez más acuciante agujero presupuestario por el drástico y persistente descenso de los precios del petróleo), pese a mantenerse en cotas próximas a los dobles dígitos en relación a su PIB.

EEUU, a la cabeza del gasto militar

La Administración Trump es uno de los gobiernos que ha enterrado la austeridad presupuestaria en este terreno. Para 2018, las diferentes partidas sobre gasto militar diseminadas por el plan económico de la Casa Blanca que tendrá que superar el trámite del Congreso, se elevarán en un 10%, hasta rebasar los 639.000 millones de dólares. Después de retocar, en 19.900 millones, el presupuesto en vigor, de 2017, para acometer, aseguró, “las necesidades imperiosas y masivas” del Pentágono. En concreto, para alcanzar los 350 buques de guerra, incrementar el número de soldados en activo hasta los 540.000 y renovar cientos de cazas de combate.

El IISS ofrece un dato palpable de que la fiesta de la militarización hace tiempo que comenzó. Los diez mayores presupuestos de Defensa ya manejaron, en 2016, algo más de 1,1 billones de dólares; el PIB español. Aspecto al que no han sido insensibles las bolsas. El Índice de Inteligencia de Mercados de Bloomberg, precisa que los índices de las firmas de Defensa que cotizan en las distintas plazas bursátiles han aumentado un 27%, el doble del alza de estos activos en el S&P 500 norteamericano desde la elección de Donald Trump.

Al calor de operaciones como el acuerdo con Riad para la venta de material bélico americano por valor de 110.000 millones de dólares, que el mandatario de EEUU suscribió con las autoridades saudíes en su primer viaje oficial al exterior, los buenos augurios que se vislumbran sobre el comercio de armas, que en 2015 movilizó más de 370.700 millones de dólares o el incremento del gasto que los europeos harán en la OTAN y que, en términos cuantitativos, supondrán otros 100.000 millones de dólares. La bonanza del sector es ya visible.

La cotización de las firmas de Defensa en las distintas plazas bursátiles ha aumentado un 27%

“Sólo falta el estallido de un conflicto global”, que podría detonar por Corea del Norte o por el ataque, todavía diplomático y comercial, de sus vecinos del Golfo a Qatar a cuenta de la supuesta financiación al terrorismo islamista de este emirato, pero sobre el que pende la duda de la alianza subrepticia de Doha a Irán, motivo del respaldo de EEUU al bloque anti-qatarí. “Para que la bacanal se propague”, alertan no pocos analistas.

Una industria en estado de ebullición

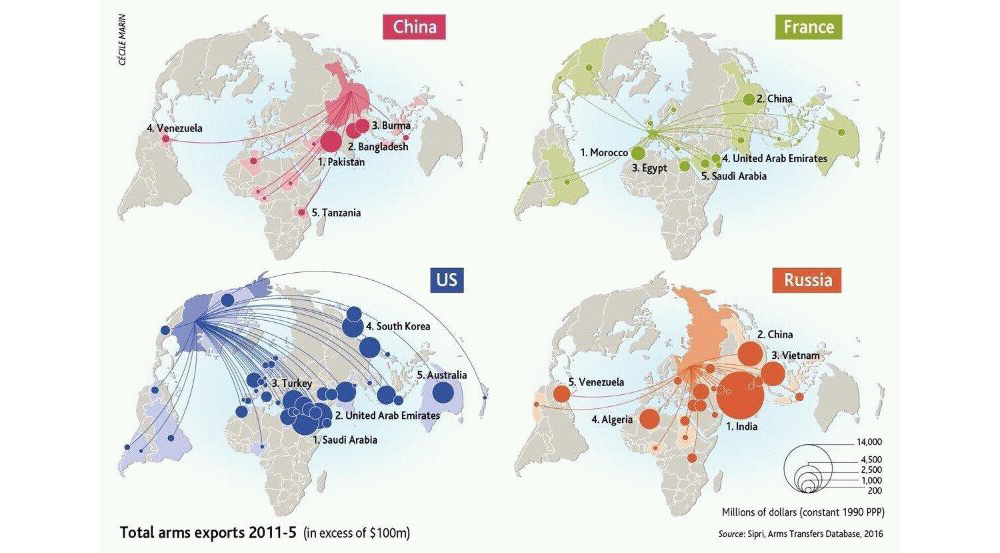

Las firmas estadounidenses dominan el top-100 de las ventas de armas, con 209.700 millones de dólares en 2015, de acuerdo con el Instituto Internacional para la Investigación de la Paz de Estocolmo (SIPRI), pese a su modesto descenso del 2,9% respecto al año precedente. Si bien el descenso se debió a retrasos en la entrega de determinados acuerdos con el Ejército americano. Y Lockheed Martin se mantiene como líder indiscutible, afirma Aude Fleurant, director de este think-tank.

Por contra, el número de compañías europeas que se encaramaron a la lista de las 100 mayores del mundo subió un 6,6%. En conjunto, recaudaron 21.400 millones, un 3,1% más. Sus manás, sendos contratos con Egipto y Qatar, suscritos con empresas francesas. Las seis mayores firmas galas fueron, de hecho, el factor dinamizador de la industria europea. Dassault Aviation Group, por ejemplo, aumentó en un 67,5% su facturación por estas exportaciones. Mientras las tres firmas de mayor dimensión de Alemania, incluidas en este ranking, también mejoraron, en un 7,4%, su cuenta de resultados. Rusia, con once empresas, alcanzó los 30.100 millones y las surcoreanas, 34.500 millones. Pero estos datos reflejan las transacciones internacionales. Porque el gran pastel contractual es el que gestiona el Pentágono.

Y, en este terreno, el American, first no es un capricho demagógico de Trump, sino una larga tradición, con independencia del color político de las administraciones. Los cinco mayores proveedores del mayor ejército del planeta mueven cifras astronómicas. Al frente está Lockheed Martin, con una cartera de 29.400 millones de dólares, 126.000 empleados y 66.353 contratos en vigor.

Entre ellos, un proyecto de 528 millones para interceptar misiles a elevadas altitudes que responde a las siglas THAAD. A continuación, Boing, con obligaciones por valor de 14.600 millones, 148.750 trabajadores y 12.645 acuerdos, como el que revisarán los controles electrónicos de los EA-18G, uno de los aviones de combate más sofisticados de EEUU, por el que se embolsará 897, 5 millones.

Raytheon (12.300 millones comprometidos, 61.000 empleos y 10.000 contratos; en especial, sobre precisión de misiles de largo alcance); General Dynamics (11.800 millones, 99.500 trabajos directos e indirectos y más de 20.800 contratos con el Pentágono) y Northrop Grumman, que gestiona, por ingresos superiores a los 9.500 millones de ingresos en 2016, 10.397 tratados comerciales que elaboran sus 65.000 empleados.

Perspectivas del sector

John Dowdy y Elizabeth Oakes, de la consultora McKinsey, admiten que el viraje en la industria militar se perfiló entre 2012 y 2014, “cuando los presupuestos de las grandes potencias dejaron atrás las reducciones financieras” de los años de crisis en el apartado de Defensa y “apostaron por mantener sus partidas”, pese a la instauración de la austeridad. Los directivos de las firmas militares “no sólo mostraron sus primeras señales de optimismo, sino que auguraron que 2017 sería el ejercicio que marcaría la consolidación del nuevo ciclo alcista para sus negocios”. Su rival Deloitte también suscribe esta teoría. “Después de varios años de positivas, pero lentas, tasas de crecimiento, los ingresos del sector crecerán a ritmos superiores al 2%”.

Sin embargo, algunas voces oficiales advierten a la industria que el hecho de que el festival haya dado su pistoletazo de salida, no quiere decir que se ofrezca barra libre. Sidney Conner, director adjunto de programas espaciales en la Oficina de Contrataciones del Pentágono, dejo un nítido mensaje en esta dirección durante una reciente conferencia: “El proceso de nuevas adquisiciones” para la modernización del ejército americano “buscará un equilibrio funcional” que exigirá “precios más competitivos”. Porque este road map, en segmentos como el de la industria espacial, puede demandar “un par de décadas”, Y cualquier estancamiento de contratos no será bueno para las empresas, aclaró, antes de anticipar que el sector privado “deberá prestar más atención a sus áreas de innovación” para aspirar a nuevos ingresos “que a sus departamentos comerciales”.

Un gran elenco de start-ups han reducido costes con armas inteligentes de mayor precisión

pero más baratas,

Este aviso para navegantes ya ha sido asumido por buena parte de la industria militar americana, que parece haber asimilado la célebre frase de George W. Bush de que no estaba dispuesto a “disparar un misil de 2 millones de dólares en una carcasa vacía de 10 dólares para ver si hace diana en el trasero a un camello en medio del desierto”. Un número considerable de firmas se han dedicado a diseñar y desarrollar armas inteligentes, que no sólo mejorar en precisión, sino que resultan también más económicas. Su desafío innovador es tan conciso como complejo de ejecutar: apilar el hardware necesario [para sacar la máxima efectividad de velocidad y precisión de misiles o armas de destrucción a distancia] en el espacio de centímetros cúbicos posible. Los principales centros de investigación militar de EEUU se han encomendado a la difícil misión de crear una nueva generación de munición low cost, que acabe con el teorema oficial de que una pieza de 1,3 millones de dólares está reservada a objetivos importantes. Toda rebaja de factura en los suministros de armas supone para el Pentágono tener operativos más efectivos aéreos, navales y terrestres.

El proteccionismo y la ciberseguridad

Por si fuera poco, el proteccionismo comercial que desea instaurar Trump también contribuye a despejar la ecuación. Porque su política de Buy America dañará contratos entre firmas de uno y otro lado del Atlántico. Algo que, por otro lado, es una tónica entre los grandes ejércitos, que se decantan en gran medida por firmas nacionales para preservar los supuestos secretos de la alta tecnología militar; en según qué casos de investigación, varios años o décadas por delante de cualquier industria civil. Aun así, la relación exportadora actual entre EEUU y Europa, su histórico aliado geoestratégico, podría experimentar un giro drástico.

La cartera de clientes fuera de EEUU de Lockheed Martin apenas se vería afectado. No en vano, sólo suponen la cuarta parte de sus ventas. Peor escenario tiene la mayor compañía europea de fabricación de armas, BAE Systems, que destina el 45% de sus ventas a latitudes fuera de la UE. A no ser que el futuro peso financiero de la OTAN gratifique los esperados esfuerzos monetarios de los socios de la Unión.

En definitiva, más contratos, más duraderos y más estables a cambio de un estrechamiento de los márgenes de beneficio a las empresas por sus entregas en mano.

También desde un área como el de la ciberseguridad el ingenio se ha agudizado para abaratar costes. Las firmas de este segmento de actividad, que esperan alcanzar el billón de dólares de facturación en los próximos cinco años, han proliferado como la espuma. Hasta ahora, operaban como start-ups. Pero las 50 mayores ya dejan entrever un tamaño y una capacidad productiva y tecnológica fuera de duda. Así, root9B, Herjavec, Forcepoint o Mimecast anteceden a la división de ciberseguridad de Lockheed Martin o IBM en ingresos por suministro de software y antivirus para combatir los ataques en la Red.

¿Te ha resultado interesante esta noticia?

Más noticias de Internacional

el redactor recomienda...

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>