Los especuladores no sueltan la presa. Europa se mueve por un campo de minas y lo saben. El Viejo Continente trata de ahuyentarlos y, al mismo tiempo, mantener la calma de las agencias de rating para que no activen el que puede ser el detonador definitivo: que declaren en quiebra a Grecia. Un movimiento que, dicen, podría abrir un agujero semejante al que dejó Lehman Brothers. Grecia va a pagar porque Europa la va a ayudar, dice por un lado la UE para que huyan los buitres. Se hará de forma que no signifique que el país heleno deja de atender sus pagos, le dice a las agencias de calificación.

Y Alemania, el país que siempre sale corriendo en este campo minado, no ha ayudado, poniendo en duda que fuera a acudir a la cita (este jueves) en la que se quiere cerrar el nuevo plan (aunque ayer el portavoz de Ángela Merkel confirmó definitivamente su asistencia para mandar una 'señal clara' a los mercados).

El mercado exige a España 3,7 puntos más de rentabilidad que a Alemania

Malabares. Nueva turbulencia que es el caldo perfecto para falsear la información sobre el nivel de riesgo que tiene una inversión. Para activar los trucos que desorientan al mercado haciéndole que exija más rentabilidad a los títulos de deuda de los países a los que se ha colocado en el punto de mira. Años de beneficio amarrado al lugar más seguro: los impuestos.

España lleva un año metida en ese saco y en pleno ataque se dispone esta semana a captar 7.250 millones de euros del mercado: 4.500 millones en letras a 12 y 18 meses (en la subasta que celebrará hoy el Tesoro) y 2.750 millones en bonos a diez años y obligaciones a 15 años el jueves.

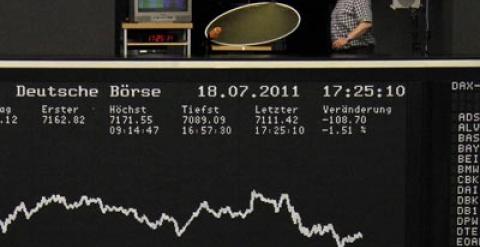

¿Por qué se sabe que se está especulando? Ayer se pedía un 6,3% de rentabilidad al bono español a diez años en el mercado secundario (donde los bancos se venden entre sí títulos adquiridos en subastas previas). La prima de riesgo, diferencia entre ese precio y el que se exige al bono alemán, se situó en 366 puntos básicos (3,66 puntos porcentuales), nuevo récord histórico.

El precio de los CDS y las apuestas contra la Bolsa prueban el ataque

Los bancos han estado siguiendo una estrategia durante la crisis de la deuda. Venden títulos en el secundario los días antes de las subastas. El exceso de oferta hace perder confianza en esos títulos, se dispara la rentabilidad exigida en el secundario y también en la subasta. El miedo desaparece cuando esta se celebra. Los bancos que vendieron el día anterior acuden en masa, con niveles de demanda que han triplicado lo adjudicado en las últimas citas. Esta semana es más que probable que ocurra lo mismo. Así la banca va sustituyendo títulos con menor rentabilidad por otros con más beneficio.

Hay otra manera de afectar al precio de la subasta, los llamados CDS (credit default swaps o seguros contra el impago de un título de deuda). Para contratar un CDS no es necesario tener realmente el bono. Es como pagar por el seguro de un coche sin tener coche. La compra masiva de CDS por parte de fondos buitre dispara su precio. El mercado entiende que es porque el bono tiene más riesgo de impago y, de nuevo, le exige más rentabilidad. Ayer se pedían, por asegurar diez millones de euros en bonos españoles, 380.111 euros. El pasado viernes se pedían 346.193 euros. Hay ataque.

Ante tanta duda prefabricada, con Alemania y el Banco Central Europeo (BCE) sin ceder un palmo en sus posturas (ella, que los bancos privados asuman mayor parte del coste del rescate griego; él, que ni hablar porque eso equivaldrá a que las agencias de calificación decreten la quiebra del país heleno), el dinero huye de Europa.

La tasa a la banca y los eurobonos cobran fuerza como solución para Grecia

Ayer de nuevo, bolsas en rojo (el Ibex español cayendo un 1,44%; el británico FTSE,-1,55%; el francés CAC, -2,04%; el Dax germano, -1,55%). Bancos en picado (con los italianos Intesa Sanpaolo y Unicredito dejándose más de un 6% en el día).

Y también en las bolsas, la mano más oscura del mercado. Las posiciones cortas (dinero apostado a que un título va a caer) han vuelto a alcanzar sus cotas más altas en la Bolsa española (el equivalente a un 3,4% del capital del Banco Sabadell apostado a su caída; un 4,6% del Popular; un 6% de Bankinter...).

Los especuladores se asustaron a finales de la semana pasada ante la compra masiva de deuda de la Eurozona. Pensaron que era el BCE. La entidad que preside Jean-Claude Trichet lo negó ayer. Pero al menos se ha visto que el rumor también funciona a la inversa. Los especuladores lo utilizan para atacar, pero también se puede usar para hacerlos huir.

José García-Montalvo, catedrático de Economía en la Universitat Pompeu Fabra, a pesar del desmentido, está convencido de que el BCE está detrás. Es el arma que tiene mientras encuentran una solución en Europa. Una que no pase por las peticiones de Merkel porque, según García-Montalvo, si el sector privado asume parte del coste del rescate griego y las agencias de rating declaran el default (impago) de Grecia, se activarán los CDS. Como no tienen que estar ligados a bonos, 'se han vendido alrededor de 58.000 millones de CDS para asegurar 6.000 millones de bonos griegos'. ¿A quién se indemniza en caso de impago? Y sobre todo, ¿quién tiene que afrontar la indemnización? 'No se sabe'.

Europa busca soluciones que esquiven el default. Ayer tomó fuerza la idea de que la tasa a las transacciones bancarias (la versión europea de la tasa Tobin) se destine a comprar deuda griega a los bancos y aseguradoras que la compraron. Y parece que al BCE le resultan cada vez más atractivos los eurobonos como solución.

¿Te ha resultado interesante esta noticia?

Más noticias

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>