Ciertos analistas de mercado juzgan como “falacia” el concepto del oro como valor refugio, “fruto de una creencia casi religiosa”, porque “tan sólo se trata de un activo financiero más”. / REUTERS - AMIT GUPTA

madrid

Hay especialistas en el mercado del oro que suelen rechazar el sambenito de que es un valor refugio y de que las carteras de inversión en el metal precioso por excelencia siempre reportan pingües beneficios. No le faltan razones para ello. Aunque sean coyunturales. Aducen que el oro navega en la misma ola y con una relativa semejanza de intensidad respecto de los mercados de capitales. Argumento que constata que no siempre es una inversión segura. Por mucho que los analistas insistan en que no hay flujos de capitales que no comporten algún tipo de riesgo. Pese a que éste pueda ser mínimo.

Sin embargo, de lo que pocas voces pueden dudar es de que sigue siendo el refugio inversor cuando vienen mal dadas. Con independencia de que crezcan como la espuma los productos financieros, más o menos sofisticados, que tratan de seducir al inversor que entra en pánico cuando su patrimonio está sometido a los vaivenes de una crisis financiera.

Buena prueba de ello es que el máximo histórico que registró en septiembre de 2011, al cotizar a 1923,2 dólares, en pleno epicentro de la crisis de endeudamiento europea, de los rescates en las economías periféricas del euro, de los estímulos desbocados de la Reserva Federal para dotar de crédito a las empresas y de liquidez a las familias estadounidenses o de que el Ejecutivo de Shinzo Abe en Japón tuviera que emprender una serie de reformas estructurales de alto voltaje para reanimar el anémico PIB nipón y alejar el fantasma de la deflación.

Ciertos analistas de mercado juzgan como “falacia” el concepto del oro como valor refugio, “fruto de una creencia casi religiosa”, porque “tan sólo se trata de un activo financiero más”

Los defensores del oro, aquellos que respaldan la tesis de que su valor no está sometido a la volatilidad de los mercados bursátiles, aducen que, si fuera así, su cotización se hubiera disparado por encima de los 5.000 dólares, siguiendo las pautas alcistas de los últimos 20 años. Más bien razonan que este salto en su valor -de 2002 a 2011, esencialmente- acompañó, en gran medida, a la subida generalizada de los principales indicadores de bolsa, que se estancaron, desde el mismo año de inicio del ciclo ya en 2007, preludio de la quiebra de Lehman Brothers, en septiembre del ejercicio posterior. Y que brillan por su ausencia las voces de quienes, en sentido contrario, convienen en que el oro no ceja en su empeño de revalorizarse. Porque desde el récord hasta ahora, cuando evoluciona en torno a los 1.300 dólares, se ha dejado un 35% de su precio.

“Es una falacia”, aducen desde el post de Business Insider Elliott Wave Trader, especializado en materias primas. “Fruto de una creencia casi religiosa”. Aunque no se atreven a dar su predicción de hasta qué nivel exacto o aproximado llegará en el futuro. “Tan solo es un activo más del mercado” aunque, a su juicio, no se puede descartar que alcance, a medio plazo, los 10.000 dólares. En caso de que acontezca algún episodio de crisis brusca o continuada en el tiempo o de que se desencadene un conflicto de alta intensidad mundial.

En el ambiente inversor también subyace la idea de que la obtención del oro ha tocado techo y que sus fuentes de suministro próximas a la superficie terrestre se están agotando

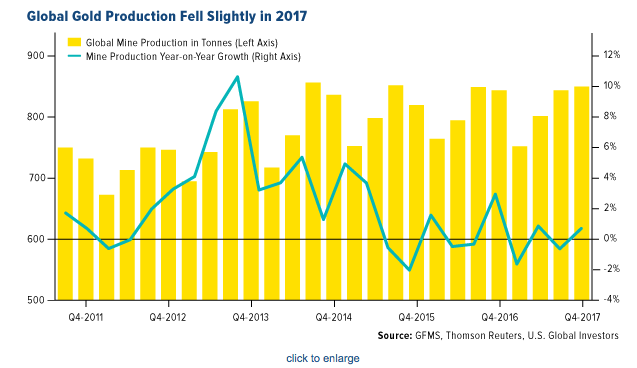

Lo que parece que navega a velocidad y rumbo de crucero es la producción del oro. En 2017,

se extrajeron 3.247 toneladas, apenas 5 menos que en el ejercicio precedente. El primer descenso desde 2008, según GFMS Gold Survey 2018. Esencialmente, por nuevas normas regulatorias en materia medioambiental, cierre de minas ilegales y aumento de costes productivos. Aunque en el ambiente inversor también subyace la idea de que la obtención del oro ha tocado techo y que sus fuentes de suministro en el primer estadio de la corteza terrestre se están agotando.

En el futuro, este codiciado metal, desde tiempos históricos, tendrá que encontrarse en núcleos más profundos, con los consiguientes desembolsos económicos adicionales para lograr su extracción y para acometer las inversiones tecnológicas necesarias para sacarlo a la superficie. Hay países, como Sudáfrica, que después de rebasar las 1.000 toneladas de oro anual en 1970, ha reducido desde entonces su capacidad productiva. Aunque también hay casos en sentido inverso. China o Rusia han incrementado recientemente su poder de extracción.

En 2016 y 2017, el top-ten de grandes productores ha permanecido invariable. China, con un volumen de 426 toneladas, 131 más que Australia, el segundo, con 295,1 es el líder intratable. El gigante asiático totaliza el 13% de la extracción mundial, pese a que descendió un 6% respecto a 2016. En gran medida, por la batalla oficial contra la polución.

Sin embargo, las previsiones de este año hablan de un nuevo incremento, a tenor del ritmo de prospección de varias minas del país. Australia tuvo un ligero aumento, de 5 toneladas, pese a que el Gobierno de Canberra cree que, en las próximas décadas, decaerá si no se gasta el doble en labores de exploración. El sector minero, en general, produce la mitad de las exportaciones australianas, que contribuyen con el 8% al PIB del país.

Les siguen Rusia, con 270,7 toneladas, que envía masivamente a Europa: el 83% de sus ventas al exterior. Moscú ha visto cómo su producción ha ido en aumento, ininterrumpidamente, desde 2010. Tampoco ha tenido problema alguno en colocarlo en el mercado, pese a que el rublo se revalorizó un 13%. Si bien la mayor parte de su arsenal, dos terceras partes, lo ha adquirido el Kremlin. Y EEUU, con 230 toneladas, 8 más que en 2016. La práctica totalidad surgen de cuencas mineras como la de Long Canyon, en Nevada, de donde procede el 78%, o Haile, en Carolina del Sur.

China, Australia, Rusia y EEUU son los máximos productores globales de las 3.247 toneladas anuales de 2017, año en el que desciende la extracción por primera vez desde 2008

Canadá es el quinto: 175,8 toneladas, un 10% más que en el año precedente. Seabridge Gold se jacta de haber encontrado El Dorado en el norte de la Colombia Británica tras la desaparición de una parte de un glaciar de la zona de cerca de 780 toneladas métricas, que le garantiza capacidad extractiva durante décadas. Perú, pese a la cancelación operativa de varias minas en su región de La Pampa por operaciones ilegales, y de recortar, por segundo año consecutivo, su cuota se sitúa a continuación, con 162,3 toneladas. Casi a la par que Indonesia (154,3 toneladas), que acaba de aprobar una batería de medidas de amnistía fiscal en un programa dirigido a repatriar capitales del exterior y que podría añadir inversiones extranjeras frescas a su sector minero, particularmente, al del oro.

Los tres últimos del top ten son Sudáfrica (139,9 toneladas) que dispone de la mina de oro con mayor profundidad, Mponeng, con una extensión de más de 4 kilómetros cuadrados; México (130,5 toneladas), protagonista del mayor salto extractivo, a partir de 2008, año en el que sacó a la superficie 50,8 toneladas, y que ofrece las onzas más competitivas, debido a sus reducidos costes regulatorios en este sector. Cierra el ranking Ghana, con 101,7 toneladas, que aportan el 20% de las exportaciones del país.

La bonanza de la oferta de oro y su notable valor en el mercado son dos componentes que, a los ojos de ciertos millonarios, como el egipcio Naguin Sawiris, le ha llevado a invertir la mitad de sus 5.700 millones de dólares de patrimonio, en el metal dorado. Su interpretación es sencilla: el oro está infravalorado, alcanzará los 1.800 dólares la onza y aumentará en cuanto desciendan, aún más, las bolsas internacionales. Preludio de otra época de refugio para inversores. Vaticina que mientras China siga consumiendo artículos de lujo, como hasta ahora, y se mantenga en el subconsciente colectivo que el oro es el mejor antídoto contra las crisis, su valor se incrementará porque ahora -dice- “hay varias señales de alteraciones substanciales en los mercados; es decir, una serie de tsunamis inversores en ciernes que hacen tambalearse a las bolsas” y que provocan que estén sometidas a “fuertes correcciones”.

“Hay señales de alteraciones en los mercados que hacen tambalearse a las bolsas” y les someten a “fuertes correcciones” dice el multimillonario egipcio Naguin Sawiris, uno de los grandes inversores en oro

El diagnóstico de Sawiris parece correcto. A juzgar por el repunte del precio del oro en el tramo de abril a junio, en el que ha firmado una revalorización del 1,7%, la más vigorosa de un trimestre desde 2011. El incremento de demanda para adquirir oro -se ha producido las mayores compras del último lustro- esconde el temor de los inversores a las nuevas tensiones geoestratégicas que han surgido desde la Casa Blanca y, cómo no, el encarecimiento del dinero por parte de la Fed americana, que ha restringido los flujos de capital bursátiles. Detrás del primero de los focos de preocupación subyace las especulaciones, nacidas del asesor de Seguridad Nacional de Donald Trump de impulsar acciones más contundentes contra Irán. Una vez se ha relajado el conflicto de la crisis nuclear norcoreana, aunque sea momentáneamente, a la espera de los resultados, poco transparentes para la comunidad internacional, del pacto entre el presidente americano y el líder norcoreano, Kim Jong-un. El valor actual de la onza en el mercado es de 1.325 dólares. Con un volumen de negocio de 23 millones de contratos trimestrales.

¿Te ha resultado interesante esta noticia?

Más noticias de Economía

el redactor recomienda...

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>