ZARAGOZA

Actualizado:Disponer de una cuenta corriente y de una tarjeta para operar le cuesta en España una media de 140,17 euros al año a los clientes de las principales entidades financieras, según revela el segundo barómetro sobre comisiones bancarias elaborado por la organización de consumidores Asufin (Asociación de Usuarios Financieros), que recoge cómo solo en tres entidades, CaixaBank, Unicaja y Abanca la suma de esos dos gravámenes se queda por debajo de los cien euros, mientras en otros dos, Bankínter y Santander, alcanza los 180 y los 276.

Para eludir el pago de esas comisiones, los bancos exigen al cliente la llamada "vinculación", que no deja de ser otra cosa que el movimiento de unos volúmenes mínimos de dinero entre los que resultan habituales los ingresos de 600 a 800 euros mensuales, ya sea como nómina, pensión o facturación, mantener saldos de unos 300, tener contratados productos financieros (hasta por 25.000), domiciliar recibos o efectuar un mínimo de operaciones al trimestre o al año.

"Estamos preocupados por el progresivo aumento de los costes en un contexto de intensidad en la digitalización de los servicios y cierre de oficinas", señala Patricia Suárez, presidenta de Asufin, que considera que esos dos factores "deberían llevar a una rebaja de comisiones".

El hecho de "que la situación actual sea la contraria resunta inquietante", apunta. "Y más –añade– cuando el mapa bancario, con menos entidades y más concentrado, deja menos posibilidades de elección al consumidor".

Los recargos mantienen a flote el negocio bancario

Las comisiones se han convertido en una de las principales vías de ingresos de la banca española, que ha optado por elevarlas progresivamente, en especial desde la crisis inmobiliaria y el posterior gripado del crédito, para mantener a flote el negocio.

Los ingresos netos por comisiones, una vez descontados los gastos, alcanzaron los 17.012 millones de euros en año pasado, en plena pandemia, tras haber llegado a 19.761 un año antes, en plena recuperación, según los datos de AEBanca, la patronal del sector, que cifran las ganancias netas de 2019 en 14.566 y recogen para 2020 unas pérdidas de 20.251, aunque en este caso tras destinar 11.000 a provisiones ordinarias y guardar otros 12.000 para afrontar la crisis pandémica. Los beneficios netos del negocio en España superaron los 3.000.

Esos cambios en el negocio bancario coinciden con unos duros ajustes de plantilla que se han llevado por delante 15.000 empleos y varios miles de sucursales en solo seis meses y, también, con un cambio de hábitos del cliente, que ya efectúa más de la mitad de las operaciones por cauces virtuales, a través de sus ordenadores y teléfono.

Pese a ello, y según contabiliza el Banco de España, el sector sigue aplicando a sus clientes hasta cuarenta modelos distintos de recargos, el uso de algunos de los cuales ha sido declarado abusivo por el Tribunal de Justicia de la UE (TJUE), que en los últimos años ha tumbado una decena de abusos hipotecarios de las entidades financieras españolas.

Una historia de insolvencia sobrevenida por despido

V. R. y su marido, madrileños, han sufrido la voracidad de los bancos con las comisiones y con las hipotecas tras haberse endeudado a principios de la década pasada para comprar una vivienda: contrataron una hipoteca con Santander y un crédito con CaixaBank para los muebles, y han acabado ‘enganchados’ en ambos casos como consecuencia de la insolvencia sobrevenida provocada primero por un despido y, después, por un accidente que derivó en una invalidez.

Esos reveses les llevaron a no poder atender en fecha las cuotas del crédito hipotecario ya cubrir los descuadres con el crédito de su tarjeta, que comenzó también a resultar insuficiente. "Era imposible atenderlo todo con 900 euros", explica V. R., que se encontró con que esa situación de insolvencia sobrevenida se veía agravada cada mes con tres recargos de treinta euros: uno por los descubiertos de la hipoteca, otro por los de la tarjeta y uno más por los de la cuenta.

"Al final debíamos 30.000 euros más que al principio después de haber ido pagando algo todos los meses", cuenta, ya que la parte impagada de las cuotas pasaba de nuevo a engrosar el capital pendiente y a soportar intereses, en un caso de anatocismo o interés compuesto.

Ahora tienen abierta una reclamación en el Banco de España para obtener el extracto de movimientos de los últimos quince años que necesitan para demandar a la entidad financiera, que solo se abre a entregarles los datos de los últimos seis.

El conflicto del crédito con CaixaBank acabó zanjándolo el Banco de España. "Cuando devolvimos el préstamo dejamos de utilizar la cuenta", explica, "pero meses después nos encontramos con que debíamos más de 900 euros por una serie de recargos ¿Por qué nos cobran el mantenimiento de una cuenta que no tenía movimientos?" La entidad acabó eliminando la deuda a instancias del emisor.

Las nuevas normas de la banca

La comisión media para "los clientes sin vinculación, ya sea porque no tienen ingresos mínimos o tienen más de una cuenta y no pueden domiciliar ingresos" se ha situado en 140,17 euros anuales, 86 céntimos más que el año pasado, "por el mero hecho de tener una cuenta corriente y una tarjeta de débito, los dos instrumentos mínimos para tener acceso a los servicios financieros en España", señala el estudio de Asufín, que llama la atención sobre el hecho de que ese encarecimiento llega en un contexto "de reducción de ingresos y ‘expulsión’ de clientes ‘premium" y en el que "las condiciones bonificadas se mantienen en general igual de exigentes".

De hecho, añade, "muchas entidades han endurecido las condiciones en los dos productos más básicos: el mantenimiento de cuentas corrientes y disposición de tarjetas de crédito, elevando su comisión anual", con lo que "se está generando el caldo de cultivo para un aumento de la exclusión financiera, sobre todo para el consumidor más vulnerable".

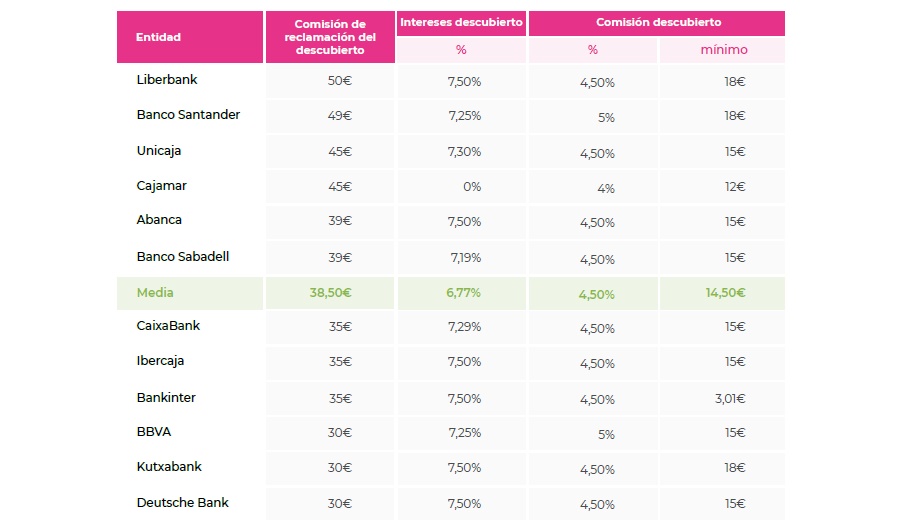

Aunque no es ese, ni mucho menos, en único endurecimiento de las cláusulas, entre las que destaca el incremento del "coste de los descubiertos, al generalizarse el cobro de mínimos que se imputan desde que se incurre en números rojos" y con independencia de la cuantía del agujero.

En este sentido, bancos que "cobraban una comisión del 4%, es decir apenas 4 euros por un descubierto de 100, ahora aplican mínimos más altos, de hasta 18 euros, por lo que siempre se aseguran esa cantidad", una tendencia que, junto a la anterior "lleva a que, salvo mínimas excepciones, los servicios bancarios básicos resulten cada vez más caros", reseña el barómetro.

Estos son los principales movimientos que las doce principales entidades financieras del país ha aplicado en el último año a las comisiones por servicios bancarios que cobran a sus clientes:

Las tarjetas

Las tarjetas de débito que los bancos cobran por emitir y/o mantener aumentan, CaixaBank (8 euros), BBVA (7) y Liberbank (6), entre otros, mientras se mantienen, aunque tras haber subido entre un 4% y un 4,5% las que gravan la retirada de efectivo en los cajeros de otras entidades.

El mantenimiento

Santander ha pasado de cobrar 144 euros anuales a 240, CaixaBank ha elevado la suya de 48 a 60 tras absorber a Bankia, Kutxabank la ha subido de 60 a 100 e Ibercaja la ha encarecido de 72 a 120, en todos los casos para clientes sin vinculación. Por el contrario, Unicaja ha reducido la suya de 84 euros a 60 y Sabadell de 200 a 120.

Los descubiertos

Entidades como Abanca (15 euros), Cajamar (12) y Bankínter (3) han comenzado a aplicar comisiones mínimas por los números rojos.

Las bonificaciones

Se mantienen con la excepción de Bankínter, que "ha reducido la nómina mínima de 1.000 a 800 euros".

Sin garantías de coste cero

Sabadell ha empezado a cobrar una comisión de quince euros trimestrales en cuentas bonificadas "a pesar del cumplimiento de los requisitos" que hasta ahora eximían del recargo a sus clientes.

¿Te ha resultado interesante esta noticia?

Más noticias de Economía

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>