El euríbor no para de subir en los últimos meses y ya está en el 1,329%. El dato ha puesto en guardia a las familias españolas. Una subida del indicador económico más popular significa, en la mayoría de los casos, una subida de la cuota de la hipoteca. Es decir, menos dinero disponible para consumir en otros gastos o incluso la imposibilidad de poder acceder a un nuevo crédito.

Si este dato ya es de por sí preocupante para las familias lo es, incluso más, para la economía en general. La subida del indicador es sólo la punta del iceberg de que algo está fallando en el circuito por el que fluye el dinero. 'Esta subida no es más que el reflejo de que la tensión está subiendo en el mercado interbancario', explica Jordi Fabregat, profesor de Finanzas de Esade.

La subida del euríbor es la principal señal de que algo va mal

El mercado interbancario es el circuito que utilizan las entidades financieras para prestar y pedir prestado el dinero. Cuando la economía funciona con normalidad, esa relación fluye basada en la confianza. Por ejemplo, BBVA le presta dinero a Deutsche Bank o Barclays a Caixa de Pollença sin más preguntas. Todos tienen claro que ese dinero les será devuelto.

Como en cualquier compraventa, el objetivo de las partes es conseguir el mejor precio posible. Por eso este mercado está intermediado por brokers especializados que intentan que sus bancos clientes consigan el dinero que necesitan al tipo de interés más bajo posible. Y al revés. Si su cliente quiere prestar, el objetivo será conseguir el precio más alto. El resultado de todos estos cruces de intereses es un tipo medio de préstamo que se llama eonia, para las operaciones de préstamo a un día, las más habituales. Cuando el plazo del préstamo aumenta a semanas, meses, etc, el tipo de referencia es el famoso euríbor.

Este es el canal básico de liquidez del sistema financiero, que se complementa con un segundo nivel. Se trata del mercado de repos, que es aquel en el que los bancos exigen un aval, técnicamente llamado colateral, para efectuar esos préstamos.

Este tipo de transacciones entre los bancos es un mercado oculto

La diferencia entre ambos canales es similar a la que hay cuando un trabajador se presenta en el banco a pedir una hipoteca con una nómina fija de 3.000 euros y otro contratado temporalmente por el que percibe 600 al mes. En el segundo caso, el banco exigirá un aval que cubra el dinero prestado, porque el riesgo de impago es mayor.

El Banco Central Europeo (BCE) publica un listado de los avales que se permiten en el interbancario. Los más aceptados son los títulos de deuda pública que emiten los estados para financiarse y que en su mayoría son adquiridos por bancos. 'Antes de la crisis, el mercado de repos apenas representaba el 10% de nuestras operaciones, ahora ya es el 50%', aseguran desde un broker especializado.

Imposible comprobar los datos. El interbancario es un mercado oculto, algo así como los exclusivos clubes privados ingleses. Lo que ocurre entre los socios entre ellos se queda. Eso sí, al final de cada día tanto brokers como bancos deben informar de las operaciones cruzadas a un registro que en España gestiona una empresa llamada Iberclear y a cuyo contenido completo sólo tienen acceso el Banco de España y el Banco Central Europeo.

A pesar de la barra libre del BCE, el dinero continua estancado

Cuando todo va bien, nadie se preocupa de ese ocultismo. Una vez que los bancos tienen el dinero, lo distribuyen en el mercado vía préstamos a empresas y consumidores. Pero, ¿qué ocurre cuando algo falla en el interbancario? Está claro, el flujo del dinero se frena y sólo el euríbor hace de chivato.

Eso es precisamente lo que ha ocurrido en los últimos meses. 'Nadie se fía de nadie. En el caso español además, se han conjurado dos miedos. El miedo al banco español y el miedo al colateral español', aseguran desde la tesorería de un banco.

Es decir, que ni siquiera presentando avales los bancos españoles han conseguido el dinero que necesitaban en ese mercado y eso casi ha paralizado el mercado. ¿La culpa? Las dudas vertidas sobre si el Estado español iba a ser capaz de refinanciar sus deudas hicieron pensar que los avales con deuda española no eran tan seguros. 'Todo esto no ocurriría si funcionaran adecuadamente las cámaras de compensación', se quejan desde algunas entidades financieras.

Los créditos con aval entre bancos han pasado del 10% al 50%

Este tipo de instituciones son muy importantes en el mercado de derivados y actúan como un colchón para asegurar que el que presta siempre va a recuperar lo prestado. El problema es que hasta el viernes ninguna entidad financiera española pertenecía a una de ellas. Caja Madrid rompió la tradición uniéndose a la europea Eurex Repo.

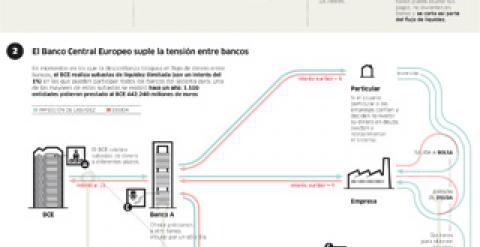

Los problemas de liquidez en el mercado interbancario no han podido compensarse con las vías tradicionales de captación de recursos, como las bolsas o las emisiones de títulos de deuda privada que tanto resultado dieron en otras ocasiones. Sólo el BCE tiene poder suficiente para romper ese círculo pernicioso.

La entidad que preside Jean-Claude Trichet tiene una serie de herramientas para regular la cantidad de dinero que hay en la economía. Las más utilizadas son las subastas semanales en las que normalmente los bancos pujan por conseguir una cantidad limitada de dinero que decide el BCE y que se lleva el que paga más.

Pero las situaciones de emergencia exigen decisiones de emergencia. Desde hace poco más de un año, las subastas sólo conservan el nombre. Ahora estas operaciones se han convertido en 'adjudicaciones totales'. Es decir, el BCE concede todo el dinero que necesitan las entidades financieras sin ningún límite y además el tipo de interés es fijo, del 1%.

Pero las situaciones de emergencia exigen decisiones de emergencia

La intención del BCE con esta política, bautizada como barra libre, es activar la circulación del dinero, y así fue durante los primeros meses de su aplicación. Pero la crisis de confianza en las finanzas de Grecia y el resto de países periféricos hizo que esa barra libre no fuera suficiente. 'El BCE también ha tenido que ayudar comprando a los bancos los títulos de deuda pública de los países con más problemas: Grecia y España, sobre todo. Y eso que sus estatutos fundacionales lo prohiben', advierte Rolf Campos, profesor de Economía del IESE.

Incluso así, la liquidez sigue sin fluir. Los bancos son reacios a prestar el dinero que llega del BCE por temor a que no se lo devuelvan a tiempo, y prefieren guardarlo a la espera de que llegue la fecha de la devolución.

Banco central europeo

Regulador final

El Banco Central Europeo (BCE) es la entidad encargada de regular el volumen de liquidez total que debe haber en el sistema financiero. En situaciones normales se guía por la evolución de la inflación para calcular la cantidad óptima y que regula a través de los tipos de interés. La crisis ha obligado durante el último año a establecer un funcionamiento de emergencia que por el que provee de liquidez ilimitada a un tipo fijo del 1%.

Mercado interbancario

Préstamos bilaterales

Es el mercado donde los bancos se prestan dinero entre ellos. Estos préstamos se hacen a cambio de un tipo de interés que varía en función de la entidad y la habilidad de los ‘brokers’. El plazo de préstamo puede hacerse desde un día .Cuando el banco no se fía del que solicita el dinero le exige un aval, que en el argot del sector se llama colateral. El mercado en el que los préstamos se realiza con aval de por medio se denomina mercado de repos.

Intermediarios

Conectan a los bancos

Las operaciones en el mercado interbancario no son públicas. Se hacen entre las dos partes interesadas, pero como sería imposible para un banco llamar a todos sus colegas para preguntar, los ‘brokers’ se encargan de cruzar las necesidades de unos y otros y ofrecer los mejores precios.

Eonia y Euríbor

El reflejo de los precios

El euríbor es el indicador más conocido del mercado interbancario, y el tipo de interés medio al que se prestan el dinero los bancos a más de un día. El eonia es el precio medio de las operaciones a un día.

Cámaras de compensación

La seguridad del préstamo

Son unas organizaciones que intermedian entre un prestamista y un prestatario para garantizar la operación y velar para que los avales siempre tengan el valor necesario para cubrir la cantidad prestada. En Europa hay dos importantes: London Clearing House y Eurex. La española es Meffclear, pero no existe conexión entre ellas por lo que su eficacia internacional es escasa

Subasta de liquidez

Herramienta del BCE

Es el principal instrumento del Banco Central Europeo para inyectar dinero en el sistema financiero. La cantidad la decide el propio BCE en función de las necesidades del momento y el dinero se lo lleva el banco que más puja. Actualmente, el acceso al dinero es ilimitado y a tipo fijo. El BCE da a cada banco lo que necesita.

¿Te ha resultado interesante esta noticia?

Más noticias

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>