Madrid

Actualizado:En ocasiones comprarse una vivienda puede provocar más quebraderos de cabeza de los deseados. Aunque se han ido controlando a golpe de sentencia y de la ley, las malas prácticas bancarias –un eufemismo para referirse a sus irregularidades– suelen ocurrir con más frecuencia de la deseada a la hora de formalizar una hipoteca. Eso es lo que le ha ocurrido al periodista Pascual Serrano, quien a principios de este año decidió comprarse una casa. Lejos estaba de imaginarse que se iba a ver inmerso en un farragosa disputa burocrática que puede incluso terminar en los tribunales.

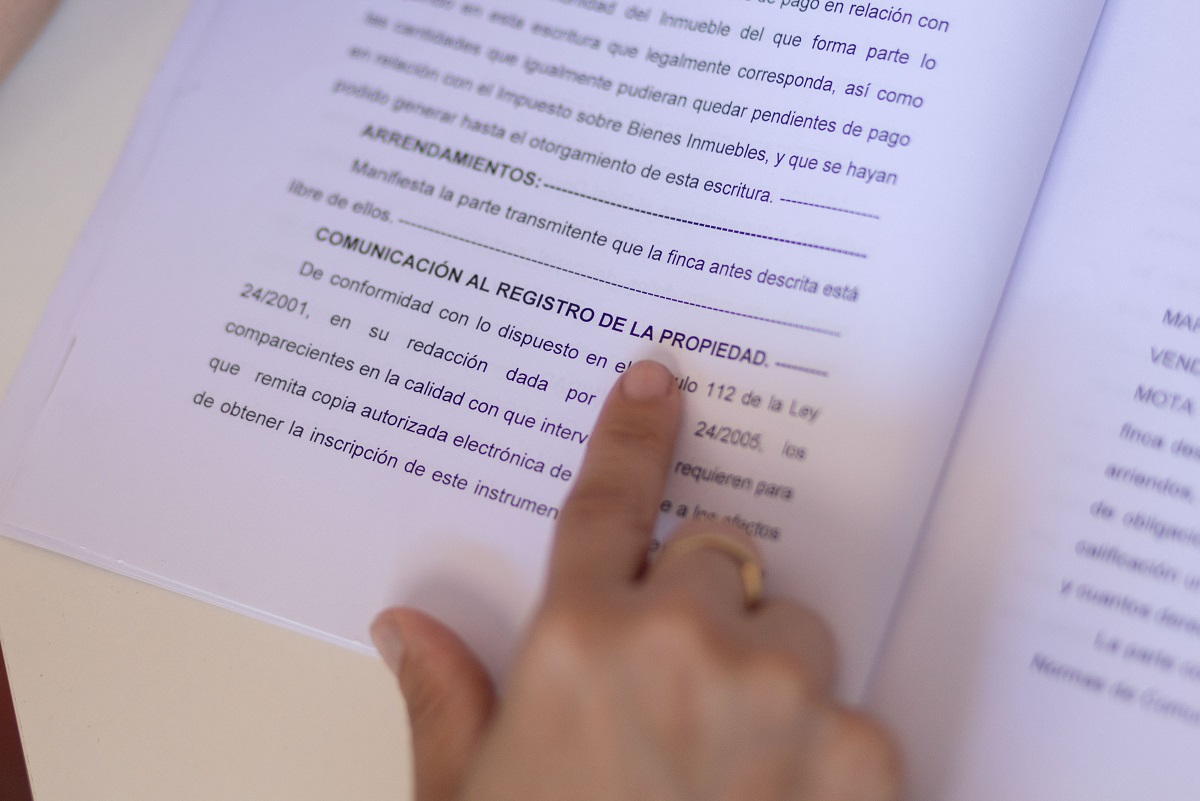

Así lo cuenta Serrano a Público: "Pedí una hipoteca a Targobabnk. En el momento de la firma de la escritura de compraventa nos dicen que debemos que tener una provisión de fondos completa por valor de 16.221,25 euros en la cuenta bancaria vinculada a la operación, o no se podría formalizar la compra de la vivienda. Dicha provisión de fondos se destinaría al abono de gastos de notaría, Registro de la Propiedad, Impuesto de Transmisiones Patrimoniales y gestoría".

"Los dos primeros gastos los teníamos previstos y asumidos pero contábamos con el mes que Hacienda dispone para poder hacer ese ingreso, no esperábamos tener que tenerlo en esa determinada cuenta al momento. Tampoco el banco nos informó del gasto de su gestoría, que era de 151,25 euros. Tuvimos que ir corriendo al banco con el que normalmente operamos y nos cobraron un comisión de unos 50 euros por tratarse de una transferencia inmediata. Targobank no aceptaba ni transferencia normal, ni cheque conformado, ni dinero en metálico", añade Serrano.

Serrano consideró en ese momento que ni la entidad bancaria que le concedía el préstamo hipotecario ni el notario le informaron correctamente de los gastos de gestoría correspondientes al proceso, ni de la obligación de tener la cuantía de 16.221,25 euros en una cuenta de la entidad para hacer frente a los gastos inherentes a la compraventa.

Tampoco aceptó que el banco le impusiera su propia gestora para hacer los trámites ni que ellos los realizaran personalmente en el plazo establecido por Hacienda.

"En su momento presenté una reclamación a Targobank que no fue aceptada. Pese a ello, llevé mi queja al banco de España. Tras varias indagaciones y meses, el Banco de España me da ahora la razón. Lamentablemente, las resoluciones del Banco de España no son vinculantes, pero si tienen un gran valor por mostrar qué bancos violan las llamadas buenas prácticas y transparencia de la banca; además, garantizan casi seguro que ganaría en un juicio", explica Serrano.

En su resolución, el Departamento de Conducta de Entidades del Banco de España señala que Targobank incurrió en malas prácticas por dos circunstancias. La primera, "por encargar a una gestoría de su confianza la tramitación de la escritura de préstamo hipotecario y la conexa de compraventa sin que quede acreditado que dicho documento se informara y fuera firmado por la parte reclamante con anterioridad".

La segunda mala práctica del banco fue, según el Banco de España, que Targobank no avisó a Serrano con los preceptivos 10 días de antelación a la firma de la escritura de compraventa de que era necesaria una provisión de fondos.

El Banco de España ha cursado a Targobank su informe y también un escrito preguntando si va atender la reclamación de Serrano.

Serrano se muestra satisfecho con la resolución del Banco de España y no descarta acudir a los tribunales, donde ve muy factible ganar el pleito a la entidad financiera. Cree que el dictamen del Banco de España tendría valor de ley ante un juez. Aunque quizás no sea necesario: es frecuente que los bancos atiendan las reclamaciones cuando son respaldadas por el Banco de España para ahorrarse un juicio y así mostrar atención adecuada a la máxima autoridad bancaria del país.

No se puede imponer una gestoría

Lo cierto es que la ley está de parte de Serrano. En la actual normativa española, desde el año 2019, cuando entra en vigor la Ley 5/2019, de 15 de marzo de Contratos de Crédito Inmobiliario, el banco está obligado a abonar los gastos de la notaría, de la gestoría, su copia de la escritura y el Impuesto sobre Actos Jurídicos Documentados (AJD). De tal modo, el hipotecado solo tiene que ocuparse de pagar la tasación de la vivienda y su copia de la escritura ante notario. Son precisamente esos gastos y esa gestión la que cobraron a Serrano a través de una gestoría que ni necesitaba ni eligió.

Tanto para contratar una hipoteca como para cancelarla, la ley establece que el banco no puede imponer al cliente su propia gestoría. Es más, en teoría, todos aquellos usuarios bancarios que lo estimaran oportuno no tendrían que recurrir a los servicios de una gestoría si no quisieran, dado que cualquier ciudadano está en su derecho de realizar por sí mismo estos trámites.

El Banco de España ya dejó bien claro en su Memoria de Reclamaciones del año 2021 que "las entidades financieras únicamente prestan este servicio [de gestoría] si lo solicita el cliente". En ese sentido coinciden ADICAE (Asociación de Consumidores y Usuarios de Bancos, Cajas, Productos Financieros y de Seguros) como el Colegio Oficial de Gestores Administrativos de Madrid. "No está escrito en ningún sitio que el cliente tenga la obligación de hacerlo con el banco, ni este le puede obligar", es la conclusión.

Sin embargo, el propio Banco de España reconoce en su resolución que "es una práctica bancaria generalmente admitida el encargar la tramitación de las escrituras de préstamo hipotecario a una gestoría de la confianza de la entidad de crédito, para que ésta pueda correr el riesgo que supone entregar el importe del préstamo antes de llevar a efecto dichos trámites". Pero debe informar al cliente.

Es decir, en la práctica, cuando se constituye una hipoteca la mayoría de los usuarios o clientes aceptan que una gestoría tramite la escritura ante el Registro de la Propiedad, y muchas veces por comodidad, aceptan la gestoría impuesta por la entidad bancaria. Pero están en su derecho de no hacerlo y el banco está en la obligación de informar al cliente.

Eso es lo por lo que ha peleado Serrano durante estos nueves meses. Después de este tiempo Serrano sigue esperando que le envíen la documentación del pago a Hacienda que el banco le dijo que haría al mes siguiente de la firma de la escritura. "La decisión abre la puerta a que los clientes puedan elegir la gestoría o hacer ellos mismos los trámites", sostiene.

¿Te ha resultado interesante esta noticia?

Más noticias de Economía

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>