Vista de los tejados de Madrid. E.P./Eduardo Parra

zaragoza

Actualizado:La factura que las familias españolas pagan por vivir de alquiler se ha disparado por primera vez por encima de los 17.000 millones de euros en un proceso de calentamiento de los precios que coincide en el tiempo con la irrupción en el mercado inmobiliario de los fondos buitre, que rentabilizan con el arriendo los activos obtenidos a precio de ganga del naufragio inmobiliario de la banca; también con la irrupción en ese mismo sector de inversores particulares, que buscan en ese negocio unos rendimientos para su dinero mayores que los que ofrecen los productos financieros, con una reducción de la oferta por la mayor venta de casas de segunda mano y, por último, y tal y como vienen advirtiendo entidades como el Banco de España, con la extensión de los pisos turísticos, que han tirado al alza de los precios en varias zonas del país.

La Encuesta de Presupuestos Familiares del INE (Instituto Nacional de Estadística) cifra en 17.047,5 millones de euros los pagos que el año pasado supuso el alquiler de viviendas principales a los hogares españoles, un volumen de facturación que equivale a más de la mitad de los 31.625 que la Contabilidad Nacional atribuye al sector primario y a la séptima parte del negocio inmobiliario en el país, que movió 115.266, y que también supera, por sí solo, el PIB de comunidades como Cantabria (13.867) y duplica el de otras como La Rioja (8.391).

Esa cifra supera en más de 560 millones de euros a la del año anterior y casi en 1.700 a la de 2016 en una constante revalorización de las rentas que ha hecho que la facturación subiera en once de los doce últimos años, que el volumen de negocio haya aumentado un 22% en los cuatro últimos y que la factura se haya doblado desde la época de la burbuja, cuando se situaba en 8.813.

A esas cantidades, en las que se incluyen las desmesuradas fianzas de hasta cuatro mensualidades (ahora son dos) que permitía la legislación, hay que sumarles otros gastos que sitúan el coste final por encima de los 19.000 millones, como es el alquiler de viviendas por motivos no vacacionales, como estudios o atención de enfermos, entre otros supuestos, y el arriendo de garajes, concentrado en las ciudades.

El primero de esos conceptos generó el año pasado otros 825,5 millones, tras dos de descenso desde los 911 de 2016, mientras el segundo alcanzaba los 1.150.

Crece la demanda, y también los precios

La demanda de viviendas de alquiler ha ido aumentando en la última década, aunque con fluctuaciones, para encadenar sendos incrementos consecutivos en los últimos cuatro años, en los que el número de hogares que viven de alquiler ha pasado de 2,72 a 3,24 millones, con los dos últimos años por encima de la sexta parte del total (17,5% en 2018).

En los cuatro últimos años, en los que el porcentaje de familias que pagan un alquiler inferior al del mercado, ya sea por tratarse de rentas antiguas o de arriendos sociales, sigue por debajo del 3% que perdió en 2010, el aumento de la demanda se sitúa en el 18,9%, más de tres puntos por debajo del incremento que ha tenido la parte principal de la factura del alquiler, que supera el 22%.

Eso se debe, principalmente, al aumento de los precios, que, según la Encuesta de Condiciones de Vida del INE, acumulan una subida del 30% entre 2006 y 2018, aunque el grueso de ese incremento (un 14%) se concentró en el primer año, cuando la renta media pasó de 4.034 a 4.598 euros anuales (de 336 a 383 euros mensuales).

El aumento ha sido, según esa fuente, del 2,14% en los cuatro últimos años, y del 4,6% si se toma 2015 como referencia. Eso, sobre las rentas medias, ya que, obviamente, el comportamiento de los precios y de los mercados varía notablemente en función de las zonas.

La gran ciudad y las zonas turísticas

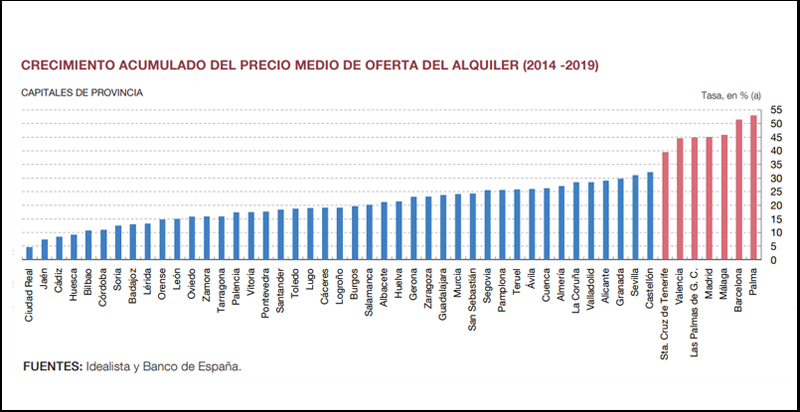

“Los mayores crecimientos se observan en las grandes ciudades y en ciudades con elevada concentración turística” mientras que “los menores aumentos se perciben en ciudades de la España interior”, señalan David López-Rodríguez y María de los Llanos Matea en uno de los últimos artículos analíticos publicados por el Banco de España, que sitúa por encima del 50% el aumento de los precios entre finales de 2013 y mayo de 2019 en las ciudades de Palma y de Barcelona y más allá del 40% en Madrid, Las Palmas, Santa Cruz de Tenerife, Valencia y Málaga.

El estudio atribuye esos aumentos a varios factores como la “tendencia creciente” al alquiler en colectivos como los hogares jóvenes, los inmigrantes y los trabajadores temporales, principalmente por la “elevada incidencia del desempleo, la escasa duración de los nuevos contratos laborales o la mayor relevancia de la jornada reducida”, y en áreas como Madrid, Catalunya, Balears y Canarias, entre otras, por “la concentración de la actividad económica”.

La rigidez del mercado, incapaz de atender esos aumentos de la demanda, “explicaría el dinamismo de los precios de oferta del alquiler en esas localizaciones”, es decir, su aumento, en el que también influyen aspectos como la opción de dedicar los pisos al alquiler vacacional, más rentable, y mientras “la debilidad de la oferta pública” sigue sin alcanzar niveles que le permitan marcar tendencia.

En ese escenario de “fortaleza de la demanda en determinados mercados” se produce la irrupción de los fondos, “incentivada por el aumento de la rentabilidad bruta del alquiler residencial en el período 2014-2017”, que también aumentó el “atractivo como instrumento de inversión” de la vivienda para particulares y otras empresas.

Los fondos de inversión han elegido a conciencia sus áreas de operaciones

Esos fondos han elegido a conciencia sus áreas de operaciones. Así, el estudio destaca que mientras “las sociedades dedicadas al alquiler de vivienda representaban alrededor de un 10% de las viviendas de alquiler en 2018, frente a la gran mayoría de particulares, su presencia en las grandes ciudades es más relevante”, con “un peso creciente en la nueva oferta de alquiler” que hace que “por ejemplo, en la ciudad de Barcelona, las personas jurídicas representaban en 2018 alrededor del 25% del mercado del alquiler residencial”.

“Ha habido una disminución de la oferta”

Max Gigling, doctor en Psicología Social y fundador de Casa Alternativa, coincide en señalar la irrupción de los fondos de inversión, la influencia del alquiler vacacional y el colapso de la demanda en las principales ciudades y las zonas más turísticas del país entre los motivos que han presionado al alza a los precios, aunque añade otro: “ha habido una disminución de la oferta”.

“El peso del alquiler turístico deja claro que hay un factor de demanda, pero hay otro de oferta como ocurre con las viviendas vacías que el propietario, en lugar de sacarlas al alquiler, decide poner a la venta”, explica.

Y, en este sentido, destaca cómo en 2014 la oferta de viviendas para alquilar era elevada, “pero, a partir de entonces, cuando comienzan a animarse las ventas, una parte de esa oferta se evapora. Eso coincide con un alza de los precios, ya que el mercado no tenía suficiente disponibilidad para cubrir la demanda real de alquiler”. La vivienda usada lleva tres años acaparando más del 80% de las ventas, cuando apenas alcanzaba el 50% en los años de la burbuja ni en los primeros años de la crisis.

“El problema de la oferta vuelve cuando llega la oportunidad de vender, eso la reduce, como también la recortó el crecimiento progresivo del alquiler vacacional”, añade.

¿Te ha resultado interesante esta noticia?

Más noticias de Economía

el redactor recomienda...

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>